Убедительнсчлъ свидетельствТеория Аудита от Д. Лоббека / Типы свидетельств и документов / Убедительнсчлъ свидетельствСтраница 2

Степень объективности. Объективные свидетельства более надежны, чем те свидетельства, которые требуют тщательной оценки на достоверность. К объективной информации можно отнести подтверждения счетов дебиторов, банковские выписки, результаты инвентаризации ценных бумаг и наличных средств, а также сверки оборотов и итогов по счетам с балансом и Главной книгой. В числе примеров субъективной информации можно назвать утверждения адвоката клиента о возможных результатах ведущегося против этого клиента судебного разбирательства, оценку износа товарно-материальных ценностей в ходе их инвентаризации, а также сообщения заведующего отделом кредитов о возможности погасить просроченную дебиторскую задолженность. При оценке степени надежности субъективной информации большое значение имеет оценка того лица, от которого она исходит.

ДОСТАТОЧНОСТЬ. Достаточность собранных свидетельств определяется их количеством. Поэтому размер выборки, принимаемый аудиторами, важен, когда аудитор определяет, будет ли ему достаточно свидетельств. По конкретной процедуре он может получить свидетельства из выборки в 200 или 100 элементов и обычно они будут более достаточны в первом случае.

Кроме размера выборки на достаточность свидетельств оказывает воздействие и характер конкретных элементов. Если отобраны элементы совокупности с наибольшими суммами в долларах, то это не слишком повышает вероятность выявления ошибки. Но выборка репрезентативных элементов совокупности, как правило, считается достаточной. И наоборот, большинство аудиторов сочло бы недостаточными те выборки, которые содержат только элементы совокупности, имеющие наиболее высокие суммы в долларах.

С ВО ЕВ РЕ МЕН Н ОС1Ъ. Своевременность аудиторских свидетельств может рассматриваться двояко: либо по тому моменту, когда эти свидетельства собирались, либо по аудируемому периоду в целом. Свидетельства обычно убедительнее, если их собирают как можно ближе к дате баланса. Так, например, аудиторская оценка ликвидности ценных бумаг на дату баланса более убедительна, нежели их оценка на два месяца раньше. Что касается отчета о прибылях и убытках, то свидетельства более убедительны в том случае, когда имеется выборка, охватывающая весь период, а не какую-либо часть этого периода. Например, произвольная выборка хозяйственных операций по реализации за весь год более убедительна, нежели выборка, охватывающая только первые шесть месяцев этого года. ОБЪЕДИНЕННЫЙ ЭФФЕКТ. Степень убедительности свидетельств можно оценивать только после общей оценки и достоверности, и достаточности, и своевременности. Выборка, содержащая в высшей степени достоверную информацию, будет в то же время убедительной, только если эта информация своевременна. Точно так же большая по объему выборка, содержащая, однако, ненадежную информацию, не будет убедительной.

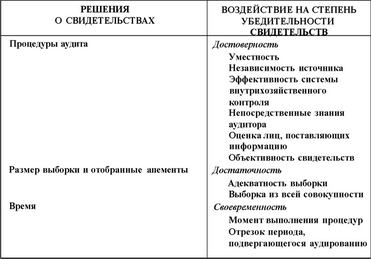

Существует непосредственная связь между четырьмя решениями относительно свидетельств и тремя качествами, которые определяют степень убедительности свидетельств. Табл. 6.1 показывает эту связь.

Представим себе, что аудитор проверяет оценку товарно-материальных ценностей, которая является значительной позицией финансовой отчетности. Общепринятые аудиторские стандарты требуют, чтобы аудитор был в достаточной степени уверен в том, что в оценке товарно-материальных ценностей нет существенных искажений истинного положения дел. Поэтому аудитор должен собрать достаточный объем достоверных и своевременных свидетельств об этой оценке товарно-материальных ценностей. Из этого вытекает, что он должен выбрать такие процедуры для аудирования оценки товарно-материальных ценностей, которые будут удовлетворять требованию достоверности, а также такой размер выборки с входящими в нее элементами, которые могут удовлетворить требование достаточности. И наконец, аудитор должен решить, когда следует выполнять эти процедуры. В результате сочетания этих четырех решений относительно свидетельств и должно возникнуть убеждение аудитора в том, что в оценке товарно-материальных ценностей нет существенных искажений. А раздел программы аудита, в котором говорится об оценке товарно-материальных ценностей, должен отражать эти решения.

Таблица 6.1

Взаимосвязь между решениями о свидетельствах и степенью убедительности

УБЕДИТЕЛЬНОСТЬ И СТОИМОСТЬ. Принимая решения

Смотрите также

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...