Рабочие документыТеория Аудита от Д. Лоббека / Типы свидетельств и документов / Рабочие документыСтраница 1

В оэспъетствии с Положением о стандартах аудита SAS 41 (AU 338), рабочие документы - это записи, в которых аудитор фиксирует использованные процедуры, тесты, полученную информацию и соответствующие выводы, сделанные в ходе аудита. Рабочие документы должны включать в себя всю информацию, которую аудитор считает важной для правильного выполнения проверки и которая может поддержать те выводы, которые он приводит в своем заключении. ЗАДАЧИ РАБОЧИХ ДОКУМЕНТОВ. Общая цель рабочих документов заключается в том, чтобы помочь аудитору: они позволяют ему быть в достаточной степени уверенным, что он проводит аудит в соответствии с общепринятыми стандартами. В частных случаях рабочие документы, имеющие отношение к аудиту за текущий год, представляют собой основу для планирования аудита, являясь записью собранных свидетельств, а также результатов проверок. Это данные для определения соответствующего для случая типа аудиторского заключения и основа для проверок, осуществляемых супервайзерами (контролерами) и партнерами. Основа для планирования аудита. Если аудитор хочет соответствующим образом спланировать свой аудит за текущий год, в его рабочих бумагах должна содержаться необходимая справочная информация. В бумагах есть такая разнообразная информация для планирования, как описательная информация о системе внутрихозяйственного контроля и время, отведенное для отдельных областей аудита, программа аудита и результаты аудита за прошлый год.

Запись собранных свидетельств и результатов тестирования. Рабочие бумаги - это самые первые документы, свидетельствующие о том, что аудит был проведен в соответствии с общепринятыми стандартами. Если возникнет такая потребность, аудитор должен продемонстрировать контролирующим организациям и в суде, что его аудит был хорошо спланирован и ссютветствующим образом контролировался, что собранные свидетельства достоверны, достаточны и своевременны и что аудиторское заключение соответствует результатам проверки.

Данные для определения типа аудиторского заключения. Рабочие документы - важные источники информации, которая может помочь аудитору принять решение о подходящем типе аудиторского заключения при данных обстоятельствах. Свидетельства, содержащиеся в документах, полезны для определения адекватности сферы аудита и степени объективности представления финансовой отчетности. Кроме того, рабочие бумаги содержат информацию, которая требуется для подготовки финансовой отчетности.

Основа для проверки супервайзерами и партнерами. Рабочие бумаги являются документами, к которым обращаются в первую очередь супер-вайзеры при желании оценить, действительно ли аудитор собрал достаточно свидетельств, чтобы составить именно такое аудиторское заключение.

Кроме целей, непосредственно связанных с составлением аудиторского заключения, рабочие документы могут также послужить основой для подготовки налоговых деклараций, информации для биржи ценных бумаг и других сообщений; они могут стать источником информации для официальных представлений аудиторскому комитету и руководству компании по различным проблемам, если такие сообщения требуются общепринятыми аудиторскими стандартами или же, по мнению аудитора, могут помочь клиенту улучшить его работу; они могут быть справочным материалом для подготовки персонала и помочь планировать и координировать выполнение последующих аудитов.

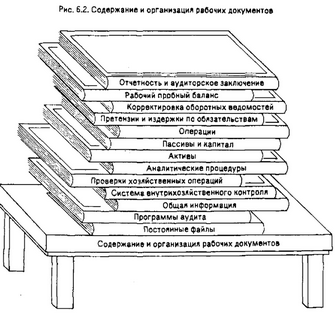

СОДЕРЖАНИЕ И ОРГАНИЗАЦИЯ. Каждая аудиторская фирма разрабатывает свой подход к подготовке и организации рабочих документов. Начинающий же аудитор должен следовать подходу, разработанному его аудиторской фирмой. В данной книге мы обращаем главное внимание на основные принципы, общие для всех рабочих документов.

Рис. 6.2 иллюстрирует содержание и организацию типичного набора этих документов. Он включает в себя практически все то, что имеет отношение к аудиторским исследованиям. Тип рабочих документов, подготавливаемых в рамках аудита, зависит от определенной логики, которая определяет также и то, как они размещаются в файлах. Впрочем, разные компании могут и в этих случаях использовать различные в известной степени подходы. В примере, приводимом на рисунке, перечень рабочих документов начинается с наиболее общей информации, например данных о корпорации, которые находятся в постоянных файлах. Они завершаются финансовой отчетностью и аудиторским заключением. Между ними находятся рабочие документы, из которых можно узнать о проведенных аудитором проверках.

Смотрите также

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...