СущественностьТеория Аудита от Д. Лоббека / Существенность и риск / Существенность

Существенность как важный фактор, позвсшяющий определить надлежащий характер представляемого аудиторского заключения, уже рассматривалась ранее. Аспекты существенности, исследуемые в настоящей главе, прямо связаны с теми, о которых шла речь в гл.2.

FASB 2 определяет критерий существенности следующим образом:

•Мера опущенной или неточно раскрытой учетной информации, которая в сложившихся обстоятельствах порождает вероятность того, что мнение квалифицированного человека, полагающегося на эту информацию, может измениться от такого пропуска или неверного отражения данных, которым он придает большое значение.

Аудитор обязан определить, содержит ли составленная финансовая отчетность существенную погрешность. Если аудитор обнаруживает существенную ошибку, то он (или она) доводит это до сведения клиента, чтобы тот мог ввести поправку. Если клиент отказывается исправить данные финансовой отчетности, то аудитор должен представить заключение с оговоркой или отрицательное заключение в зависимости от того, насколько существенна погрешность. Поэтому аудиторы должны хорошо знать, как пользоваться критерием существенности.

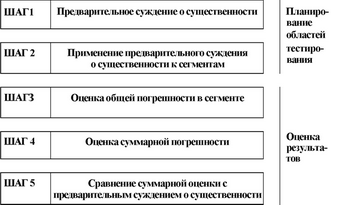

Рис. 8.1. Последовательность применения критериев существенности

Если внимательно прочесть определение существенности, предложенное FASB, то можно убедиться, что аудиторы столкнутся с трудностями при применении этого критерия на практике. В определении подчеркивается, что пользователи, которые принимают решения, полагаясь на достоверность финансовой отчетности, должны быть квалифицирован-ными. Поэтому аудиторам необходимы сведения о вероятных пользователях отчетности их клиента и о принимаемых ими решениях. Например, если аудитору известно, что пользователи будут полагаться на достоверность финансовой отчетности при заключении соглашения о купле-продаже для всей торгово-ггромышленной деятельности, то сумма, которую аудитор считает существенной, может быть меньше, нежели при аналогичном аудите в других случаях. На практике же аудиторы часто не знают ни о том, кто будет пользоваться финансовой отчетностью, ни о том, какие решения будут приниматься.

Применение критерия существенности подразделяется на пять тесно взаимосвязанных этапов. Они представленої на рис. 8.1 и рассматриваются в данном разделе. На начальном этапе составляется предварительное суждение о существенности, и эта оценка распределяется по сегментам аудита. Количество ошибок в каждом сегменте оценивается на протяжении всего аудита. Два гюследних этапа осуществляются под конец аудита, во время завершающей фазы работы.

Смотрите также

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Профессиональная этика

"Кодекс профессиональной этики" AJCPA и требование независимости, содержащееся

в SEC, оказывают большое воздействие на деятельность аудиторов. В настоящей главе

мы объясним, почему необх ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...