Составление предварителыюго суждения о существенностиТеория Аудита от Д. Лоббека / Существенность и риск / Составление предварителыюго суждения о существенностиСтраница 1

В идеале аудитор уже на начальной стадии аудита определяет ту суммарную погрешность в финансовой отчетности, которую он будет рассматривать как критерий существенности. Согласно определению SAS 47 такая сумма - предварительная оценка существенности. Критерий существенности не нужно выражать количественно, однако это часто делают. Его называют "предварительным суждением о существенности", поскольку он является суждением профессионала, которое может измениться во время аудита, если изменятся обстоятельства.

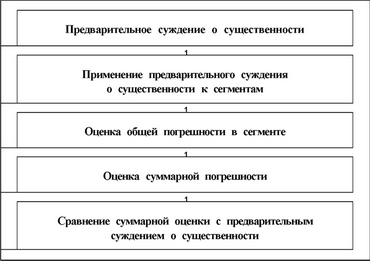

Предварительное суждение о существенности (шаг 1 на рис. 8.1) определяет ту максимальную суммарную погрешность, которая, по мнению аудитора, хотя и свидетельствует о наличии ошибок в финансовой отчетности, еще не сказывается на решениях квалифицированных пользователей. (Чисто теоретически это должна быть сумма, которая на 1 дол. ниже критерия существенности в определении FASB. Предварительная оценка существенности определяется, таким образом, для удобства применения.) Суждение о существенности - одно из важнейших решений, принимаемых аудитором. Оно требует достаточно высокого профессионализма.

Предварительное суждение о существенности формулируют с целью облегчить аудитору сбор соответствующих свидетельств. Fx™ аудитор устанавливает в качестве критерия существенности невысокую сумму в долларах, то ему нужно накопить большее катичество свидетельств, нежели для оправдания высокой суммы. Вернемся еще раз к финансовой отчетности "Хиллсбург Хардвеар Ко". Какова, по Вашему мнению, та суммарная погрешность, которая может повлиять на решения квалифицированных пользователей? Считаете ли Вы, что на их решениях скажется суммарная погрешность величиной 100 дол.? Если да, то вполне вероятно, что количество свидетельств, требующихся для аудита, превысит то, за которое администрация "Хиллсбург Хардвеар Ко" в состоянии заплатить. Или Вы считаете существенной сумму 1 млн. дол.? Большинство опытных аудиторов скажет, что эта сумма как критерий существенности совокупной погрешности чересчур высока.

По ходу работы аудитор часто меняет свое предварительное суждение о существенности. Каждый раз, когда он это делает, его новое суждение называется "уточненной оценкой существенности". Одним из оснований для пересмотра оценки может служить изменение определенного фактора, из-за которого сложилось предварительное мнение, или сделанный аудитором вывод, что предварительно у станов ленный критерий выражается слишком высокой или слишком низкой суммой.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СУЖДЕНИЕ О СУЩЕСТВЕННОСТИ. На предварительное суждение о существенности для конкретного пакета финансовой отчетности влияет целый ряд факторов. Ниже рассмотрены наиболее важные из них.

Существенность - величина относительная, но не абсолютная. К акая -либо конкретная величина погрешности может быть существенной для небольшой фирмы, тогда как для крупной компании точно та же ошибочная сумма в долларах может не играть существенной роли. Например, общая ошибка величиной 1 млн. дол. в высшей степени существенна для "Хиллсбург Хардвеар Ко", но она совсем не существенна для такой компании, как корпорация IBM, выпускающая компьютерную технику. Следовательно, невозможно установить одно долларовое значение в качестве универсальной гфедварительной меры существенности, которая была бы применима ко всем клиентам аудиторских фирм.

Смотрите также

Основные средства предприятия

...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...