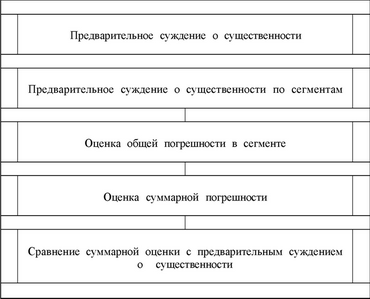

Предварительное суждение о существенности по сегментам (допустимая ошибка)Теория Аудита от Д. Лоббека / Существенность и риск / Предварительное суждение о существенности по сегментам (допустимая ошибка)

Необходимо предварительное суждение о существенности по сегментам (шаг 2 на рис. 8.1), поскольку свидетельства накапливаются по каждому из них в отдельности, а не по финансовой отчетности в целом. Когда аудиторы составляют предварительное суждение о существенности по каждому сегменту, это помогает им принимать решение относительно сбора надлежащего количества аудиторских свидетельств. Например, для сальдо дебиторской задолженности в сумме 1 ООО ООО дол. аудитор скорее всего сочтет нужным собрать больше свидетельств (если существенной погрешностью по ним он сочтет сумму в 50 ООО дол.), нежели в том случае, когда в качестве существенной погрешности будет приниматься сумма в 300 ООО дол. (при тех же пропорциях).

Большинство аудиторов-практиков применяют критерии погрешности к балансу, а не к счету прибылей и убытков. Применение системы двойной записи позволяет выявить большую часть ошибок по прибылям и убыткам при составлении баланса. Поэтому аудитор может применять критерии существенности либо к счету прибылей и убытков, либо к статьям баланса. При аудите в некоторых случаях реже используется баланс, чем данные по счету прибылей и убытков, однако при других проверках основное внимание уделяется данным баланса. Следовательно, предпочтительнее сначала применять критерии существенности к балансу, нежели к другим счетам.

Иногда аудитор составляет предварительное суждение о существенности по тому или иному сальдо счета, и (SAS 39 (AU 350)) определяет это как допустимую ошибку. Например, если вместо суммарной погрешности, предварительно оцененной аудитором в 200 ССО дол. по дебиторской задолженности, он решает, что эта сумма должна быть 100 000 дол., то в данном случае допустимая ошибка по дебиторской задолженности будет равна 100 000 дол. Это означает, что аудитор согласен считать, что дебиторская задолженность отражена правильно, если погрешность в ней составляет не более 100 000 дол.

Применение критериев существенности к счетам баланса (сегментам) затрудняют три важных момента: аудиторы предполагают, что одни счета содержат больше ошибок, чем другие; учитывать необходимо как преувеличения, так и преуменьшения данных; затраты на аудит могут повлиять на определение критериев существенности.

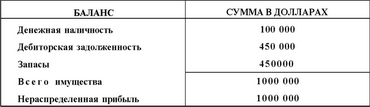

Это можно рассмотреть на простом примере. Допустим, клиент ведет бухгалтерский учет, используя только по четыре статьи баланса, и предварительная оценка существенности составляет 50 000 дол.

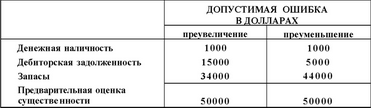

Основываясь на накопленном ранее опыте, аудитор (при незначительных затратах) может вполне обоснованно утверждать, что погрешность в показателях наличности будет не более 1000 дол. Аудитор предполагает, чго преуменьшение дебиторской задолженности составит не более 5000 дол. Хотя базой для прогноза ошибок по статье запасов аудитор не обладает, наибольших затрат требует накопление свидетельств именно по статье запасов. Поэтому аудитор решает применить критерий существенности следующим образом:

Таксе решение аудитора относительно применения критерия существенности в этом случае в высшей степени целесообразно. Если для показателей наличных денег принять более высокую допустимую ошибку, то допустимая ошибка будет ниже для дебиторской задолженности или для запасов. Это было бы неприемлемо, так как расходы на аудит счетов по этим двум статьям будут выше, нежели по статье наличных денег. Ввиду высокой стоимости сбора свидетельств по статье запасов, допустимая ошибка по этой сумме выше, чем по дебиторам, даже если записи остатков по этому счету одинаковы. По нераспределенной прибыли допустимая ошибка не предусматривалась, поскольку вероятные ошибки по этой статье могут возникнуть только как результат ошибок, найденных в других счетах.

На практике часто трудно заранее предсказать, в каких счетах наиболее вероятны ошибки и какого они характера (преувеличение или преуменьшение). Также часто невозможно определить затраты на проверку тех или иных остатков по счетам. Поэтому применение предварительного суждения о существенности по сегментам - трудная задача, требующая высокого профессионализма. По этой причине многие аудиторские фирмы разработали точные критерии и сложные статистические методы, позволяющие им решить данную задачу.

Итак, цель предварительной оценки существенности по статьям баланса - помочь аудитору определить, какое количество свидетельств следует собрать для каждой из них. При этом необходимо свести к минимуму затраты на аудит. Независимо от того, каким образом это выполняется, аудитор к окончанию работы должен быть уверен в том, что суммарные ошибки по всем счетам не превышают предварительную оценку существенности.

Смотрите также

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...