ОПРЕДЕЛЕНИЕ ТЕРМИНОВТеория Аудита от Д. Лоббека / Существенность и риск / ОПРЕДЕЛЕНИЕ ТЕРМИНОВ

Приемлемый аудиторский риск. Мера готовности аудитора признать, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и было выражено стандартное аудиторское мнение без оговорок.

Внутрихозяйственный риск. Мера ожидания аудитором того, что существует ошибка в сегменте и что она превышает допустимую величину до проверки системы внутрихозяйственного контроля. Риск контроля. Мера ожидания аудитора, что ошибки в сегменте, превышающие допустимую величину, не будут ни предотвращены, ни обнаружены в системе внутрихозяйственного контроля клиента. Риск необнаружения. Мера готовности аудитора признать, что подлежащие сбору аудиторские свидетельства по тому или иному сегменту не позволят обнаружить ошибки, превышающие допустимую величину, если такие ошибки имеются.

ПРИМЕНЕНИЕ МОДЕЛИ И ИЛЛЮСТРАЦИЯ. Применяя модель аудиторского риска при планировании аудита, можно пойти одним из двух предлагаемых путей или же воспользоваться обоими путями одновременно. Один способ использования модели аудиторского риска поможет аудитору в оценке плана аудита с точки зрения его квалифицированности. Предположим, что аудитор, имея в виду будущий план аудита, полагает, что внутрихозяйственный риск составляет 80 %, риск контроля - 50 % и риск необнаружения - 10%. Вычислив по этим цифрам риск при аудите, аудитор получает в результате 4 % (0,8 * 0,5 х 0,1). Если аудитор пришел к заключению, что надлежащий уровень приемлемого аудиторского риска в данном случае должен быть не выше 4 %, то он может счесть потенциальный план приемлемым.

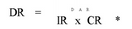

Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он неэсрфективен. Чтобы составить более эффективный план, аудиторы нередко используют второй способ исчисления риска, а именно, определяют риск необнаружения и соответствующее количество подлежащих сбору свидетельств. В этих целях формулу модели аудиторского риска преобразуют следующим образом:

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском необнаружения на уровне 10%, поскольку 0,05/0,8 * 0,5 - 0,125. При этой форме модели риска ключевым (фактором становится риск необнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска необнаружения. Чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

Третий, более общий способ использования модели аудиторского риска, практикуемый некоторыми аудиторами, нацелен лишь на то, чтобы напомнить аудиторам о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора надлежащего количества свидетельств. Чтобы разобраться в этих связях, рассмотрим теперь более подробно каждый из компонентов модели аудиторского риска.

Смотрите также

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Аудит расчетных операций

Рациональная организация контроля за состоянием расчетов способствует укреплению

договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции

в заданном ассортименте и качеств ...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...