Конкретные цели системы внутрихозяйственного контроляТеория Аудита от Д. Лоббека / Изучение системы внутрихозяйствеииого контроля клиента и оценка риска

контроля / Конкретные цели системы внутрихозяйственного контроля

Для каждого типа хозяйственных операций можно привести примеры их типичного ошибочного учета. Например, операции по выплате заработной платы сотрудникам могут содержать ошибки, вызванные неправильными записями количества отработанных часов в карточке учета рабочего времени, или тем, что в платежной ведомости перепутаны номера сотрудников.

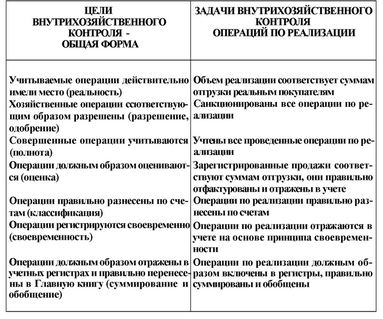

Существуют семь конкретных целей, стоящих перед системой внутрихозяйственного контроля, достижение которых позволяет воспрепятствовать возникновению ошибок в записях. Система внутрихозяйственного контроля клиента должна быть достаточно надежной для обеспечения известной степени уверенности в том, что:

1.Учтенные хозяйственные операции действительно имели месте (реальность). Система внутрихозяйственного контроля не позволяет отразить в бухгалтерских записях фиктивные или несуществующие хозяйственные операции,

2.На операции должным образом получено разрешение (разрешение, одобрение). Если имеет место несанкционированная хозяйственная операция, то это может привести к злоупотреблению, результатом которого может стать растрата или хищение активов компании.

3.Совершенные хозяйственные операции отражены в учете (полнота). Процедуры клиента должны не допускать пропуска в учетных записях имевших место хозяйственных операций.

4.Хшяйственные операции адекватно оцениваются (оценка). Адекватная система внутрихозяйственного контроля включает в себя также процедуры, позволяющие избегать ошибок при подсчетах и учете сумм хозяйственных операций на различных этапах учетного процесса.

5.Хозяйственные операции должным образом разнесены по счетам (классификация). Если необходимо подготовить качественную отчетность, информация в регистрах должна быть адекватно классифицирована согласно плану счетов клиента. Так нужно, чтобы финансовую отчетность можно было считать составленной объективно. Классификация включает в себя и такие категории, как подразделение и продукт.

6.Хозяйственные операции отражаются своевременно (своевременность). Отражение хозяйственных операций или до, или после того, как они совершены, повышает вероятность неправильной записи или записи неверной суммы. Если запоздавшая запись сделана в конце периода, в финансовой отчетности будет неточность.

7.Записи о хозяйственных операциях должным образом включены в регистры, итоги по ним правильно суммированы и обобщены (суммирование и обобщение). Во многих случаях данные по отдельным хозяйственным операциям суммируются и обобщаются перед тем, как они находят отражение в журналах. Затем информация из журналов переносится в Главную книгу, где она сводится и используется для подготовки финансовой отчетности. Независимо от метода, применяемого для учета и обработки информации о хозяйственной операции, следует применять адекватный контроль для гарантии правильности такого обобщения.

ПРИМЕР. При аудите семь конкретных целей внутрихозяйственного контроля должны быть поставлены для каждого из существенных типов хозяйственных операций. Такого рода хозяйственные операции обычно включают в себя реализацию, поступление денежных средств, приобретение товаров и услуг, выплату заработной платы и т.д. Табл. 9.1 показывает задачи внутрихозяйственного контроля в отношении хозяйственных операций по реализации.

Задачи внутрихозяйственного контроля по отношению креализации

9.4. Элементы системы внутрихозяйственного контроля

Система внутрихозяйственного контроля компании включает в себя методики и процедуры трех основных категорий, которые разрабатывает и использует администрация, чтобы обеспечить достаточную гарантию соответствия целям контроля. Их называют элементами системы внутрихозяйственного контроля. К ним относятся: 1) среда контроля, 2) учетная система, 3) контрольиые моменты (процедуры).

Как уже говорилось выше, эти элементы содержат множество конт-рольно-ориентированных методик и процедур. Аудитора волнуют прежде всего те из них, которые связаны с выявлением и предотвращением возникновения существенных неточностей в финансовой отчетности. Именно об этом пойдет речь дальше.

Таблица 9.1

Смотрите также

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...