Общее понимание системы внутрихозяйственного контроля и оценка риска контроляТеория Аудита от Д. Лоббека / Изучение системы внутрихозяйствеииого контроля клиента и оценка риска

контроля / Общее понимание системы внутрихозяйственного контроля и оценка риска контроляСтраница 1

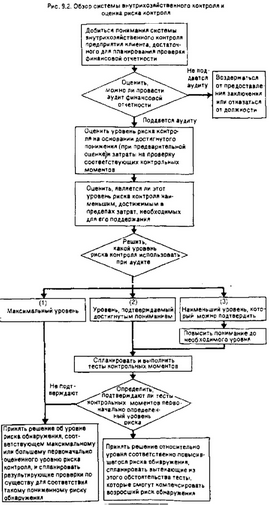

В оставшихся разделах настоящей главы мы обсудим, как получают информацию о системе внутрихозяйственного контроля и как ее используют в качестве основы для планирования аудита. Чтобы понять, каким образом аудитор это делает, покажем на рис. 9.2 последовательно шаги,

которые ему необходимо сделать, чтобы добиться понимания системы внутрихозяйственного контроля, оценить риск контроля и установить связи полученных благодаря этому результатов с проверкой сальдо, содержащихся в финансовой отчетности. Сначала рассмотрим процесс, описанный на рис. 9.2, в целом, а затем проанализируем некоторые шаги более подробно.

ПРИЧИНЫ НРХ)БХОДИМОСТИ ПОНИМАНИЯ СИСТЕМЫ КОНТРОЛЯ, ДОСТАТОЧНОЙ ДЛЯ ПЛАНИРОВАНИЯ ПРОВЕРКИ. Согласно аудиторским стандартам 55 (Аи 320) аудитор должен при каждом аудите разобраться в системе внутрихозяйственного контроля клиента. Уровень понимания им такой системы должен быть как минимум достаточным для адекватного планирования проверки в зависимости от четырех специфических моментов планирования.

Возможность осуществления аудита. Аудитор обязан получить информацию о честности администрации компании, а также о природе и объеме имеющихся бухгалтерских записей для того, чтобы быть уверенным в том, что финансовую отчетность можно подтвердить имеющимися достоверными свидетельствами.

Потенциальные существенные неточности. Понимание должно позволить аудитору определить типы потенциальных ошибок и отклонений от нормы, которые могут оказать воздействие на финансовую отчетность, а также оценить риск того, что размер таких ошибок и отклонений от нормы может оказаться существенным по отношению к финансовой отчетности. Риск необнаружения. Риск контроля в плановой форме модели аудиторского риска оказывает прямое воздействие на величину риска необнаружения по каждой цели аудита (ВЯ - ВАК / (1Я * СЯ)). Информация о системе внутрихозяйственного контроля используется при оценке риска контроля для каждой конкретной задачи, которая в свою очередь оказывает влияние на риск необнаружения.

Разработка плана проверки. Полученная информация должна позволить аудитору планировать эффективные проверки сумм финансовой отчетности. Такие проверки включают в себя как конкретные тесты хозяйственных операций и сальдо, приведенных в отчетности, так и аналитические процедуры. Это называется проверками по существу. Более подробно об этом речь пойдет в гл. 10.

ПОНИМАНИЕ СИСТЕМЫ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ ДЛЯ РАЗРАБОТКИ И ПРИМЕНЕНИЯ КОНТРОЛЬНЫХ МЕТОДОВ. Каждый из элементов системы внутрихозяйственного контроля следует изучить и понять. При этом аудитор должен принять во внимание два аспекта: 1) виды методов и процедур, используемых по каждому из элементов этой системы; 2) применяются ли они на практике. Потребности анализа разработанных процедур и методов и их практического применения в разрезе каждого из трех элементов обобщены на рис. 9.3.

Смотрите также

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...