Тестирование контрольных моментовТеория Аудита от Д. Лоббека / Изучение системы внутрихозяйствеииого контроля клиента и оценка риска

контроля / Тестирование контрольных моментовСтраница 1

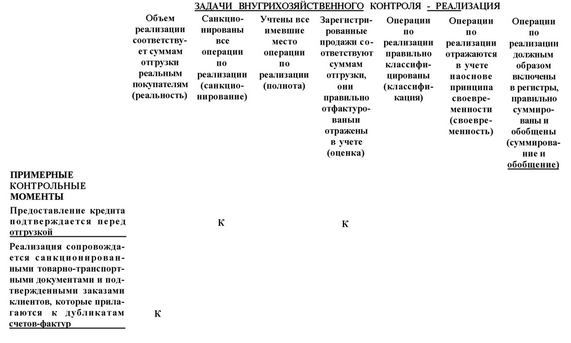

Контрольные моменты, которые выделены аудитором при оценке риска контроля как понижающие его уровень (ключевые контрольные моменты) должны подтверждаться тестированием. Оно должно подтвердить, что данные контрольные моменты были эффективны на протяжении всего аудируемого периода (или большей части этого периода). Например, на рис. 9.6 каждый из ключевых контрольных моментов должен гюдтверждаться тестированием в достаточном объеме.

ПРОЦЕДУРЫ ТЕСТИРОВАНИЯ КОНТРОЛЬНЫХ МОМЕНТОВ. Чтобы подтвердить эффективность функционирования контрольных мероприятий и процедур, используют четыре типа процедур, перечисленных после рис. 9.7.

Опрос комтетентных работников организации. Хотя опросы и не являются в общем и целом очень надежным источником информации относительно эффективности контрольных моментов, подобный сбор аудиторских свидетельств может оказаться весьма уместным. Так, аудитор может убедиться, что работники не получают без разрешения доступ к компьютерным файлам, опросив тех лиц, которые контролируют функционирование компьютерной информации. Проверка документов, записей и сообщений. Многие действия, связанные с контрольными моментами, и такого рода процедуры легко про-

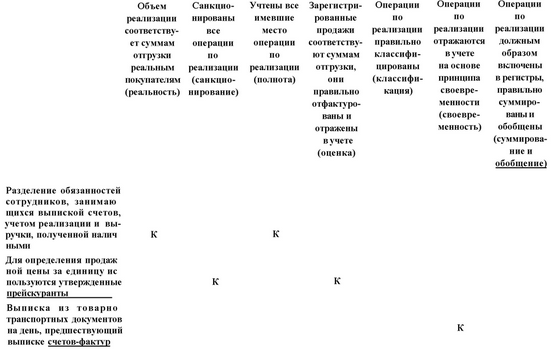

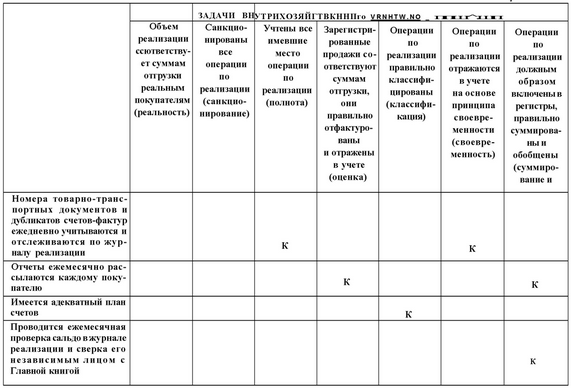

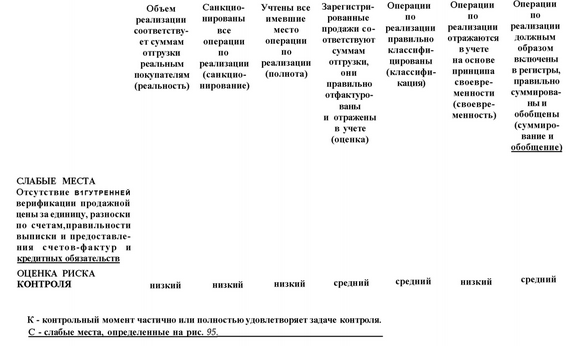

Рис. 9.6. Контрольная матрица по реализации компании "Айртайт Машин"

ЗАДАЧИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ - РЕАЛИЗАЦИЯ

ЗАДАЧИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ - РЕАЛИЗАЦИЯ

Рис. 9.7. Письмо, освещающее проблемы, связанные с системой внутрихозяйственного контроля

ФИРМА ПРИСЯЖНЫХ БУХГАЛТЕЮВ-АУД ИТОРОВ "ДЖОНСОН И СЕЙГРОУВЗ" 2016 Виллидж Болевар Троя, Мичиган, 48-801

Совету директоров12 февраля 19X8

"Эйртайт Мэшин Ко" 1729Атенс Стрит Троя, Мичиган, 48-801

Господа!

Планируя и проводя аудит финансовой отчетности "Эйртайт Мэшин Ко" за год, завершившийся 31 декабря 19x7 г., мы проанализировали систему внутрихозяйственного контроля Вашей компании, чтобы наметить аудиторские процедуры, которые могли бы позволить нам представить наше заключение по финансовой отчетности. Таким образом, мы не стремились специально определить надежность системы внутрихозяйственного контроля. Однако мы заметили некоторые аспекты, имеющие отношение к разработке и функционированию системы внутрихозяйственного контроля, которые представляются нам обстоятельствами, о которых следует сообщить в соответствии со стандартами аудита, установленными А1СРА. Данные обстоятельства включают аспекты, попавшие в сферу нашего внимания и имеющие отношение к существенным недостаткам в разработке и функционировании системы внутрихозяйственного контроля, которые, по нашему мнению, могут оказать отрицательное воздействие на способность Вашей хозяйственной системы учитывать, обрабатывать, обобщать и сообщать финансовые данные, соответствующие тем утверждениям, которые делаются руководством компании в его финансовой отчетности.

Смотрите также

Износ основных средств и амортизационная политика

...

Аудит расчетных операций

Рациональная организация контроля за состоянием расчетов способствует укреплению

договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции

в заданном ассортименте и качеств ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...