Разработка программы аудиторской проверкиТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Разработка программы аудиторской проверкиСтраница 2

Разработка тестов отдельных элементов сальдо обычно бывает самой сложной частью всего процесса планирования. Это в высшей степени субъективный процесс, требующий в значительной степени профессионального суждения.

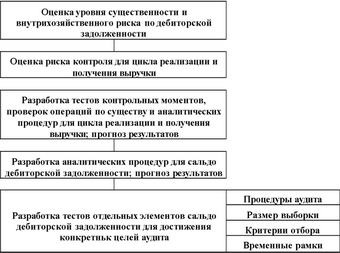

Оценка уровня существенности и внутрихозяйственного риска для дебиторской задолженности. В гл. 8 мы обсуждали решения аудитора, связанные с установлением уровня существенности для аудита в целом и определенных максимальных величин отклонений для сальдо счетов (допустимых величин ошибок). После того как дана предварительная оценка существенности, для каждого значительного сальдо рассчитывается величина догтустимой ошибки. Меньшая величина допустимой ошибки требует более обширной проверки деталей, нежели большая ее величина.

Внутрихозяйственный риск оценивается на основе любых аспектов времени функционирования, среды или образа действий клиента, которые указывают на высокую вероятность наличия неточностей в финансовой отчетности за данный год. Факторы, воздействующие на степень внутрихозяйственного риска, которые мы обсуждали в гл. 8, включают в себя аудируемые суммы сальдо и размер совокупности, характер бизнеса клиента, впервые ли к нему назначен аудитор и т. д. Сальдо, для которого выявлен высокий внутрихозяйственный риск, потребует более обширного сбора свидетельств, чем аналогичный счет с меньшим уровнем внутрихозяйственного риска.

Внутрихозяйственный риск может распространяться также и на отдельные цели аудита. Например, ввиду неблагоприятных экономических условий отрасли клиента, аудитор может прийти к выводу, что существует большой риск возникновения безнадежной дебиторской задолженности (оценка). Однако в таких случаях внутрихозяйственный риск по отношению ко всем остальным задачам аудита может быть по-прежнему низким.

Рис. 10.4. Методика разработки тестов отдельных элемента в сальдо в финансовой отчетности - дебиторская задолженность

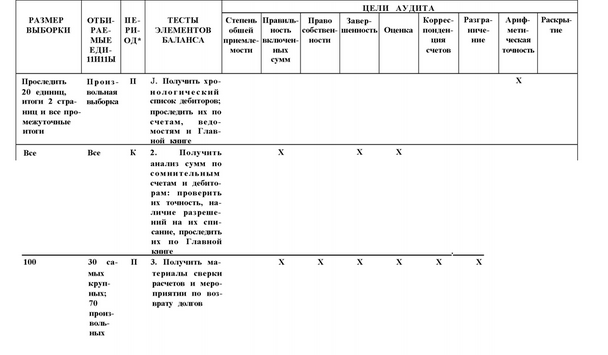

Программа аудита по отдельным балансовым счетам дебиторской задолженности

Оценка риска контроля. Риск контроля оценивается в соответствии с методом, рассмотренным в гл. 9. Этот метод может быть применен и в отношении реализации, и в отношении получения денежных средств при аудировании дебиторской задолженности. Наличие эффективных контрольных моментов снижает риск контроля и, следовательно, объем требуемых свидетельств при проверках по существу операций и тестов отдельных элементов сальдо; наоборот, отсутствие эффективных контрольных моментов повышает необходимый объем субстантивных свидетельств.

Разработка и прогнозирование проверки операции и результатов аналитических процедур. Методику разработки проверки операций и аналитических процедур мы уже обсуждали в данном разделе. Дальнейшие примеры в этой связи будут даны в следующих главах. Эти тесты разрабатываются с учетом того, что будут получены некоторые результаты. Эти прогнозируемые результаты оказывают воздействие на разработку тестов отдельных элементов сальдо так, как это описывается ниже. Конструирование отдельных элементов сальдо для достижения конкрет-ных целей аудита Запланированные проверки отдельных элементов сальдо включают в себя аудиторские процедуры, единицу наблюдения и описание тех единиц, которые избираются для проверки, а также указание на те моменты, в которые осуществляются проверки. Процедуры должны выбираться и конструироваться для каждого счета и для каждой цели аудита в рамках каждого счета. Конкретные цели аудита для дебиторской задолженности показаны в гл. 13, около рис. 13.1.

Трудность, с которой аудитор сталкивается при постановке и организации проверок отдельных элементов сальдо, проистекает из необходимости прогнозировать результаты проверок хозяйственных операций и аналитических процедур, причем еще до того, как они выполняются. Это необходимо, ибо аудитор должен конструировать проверки деталей сальдо в течение (разы планирования, но соответствующая конструкция зависит от результатов прочих тестов. Планируя проверку отдельных элементов балансовых статей, аудитор обычно предсказывает, что в тестах контрольных моментов не будет исключений или же их будет мало и что исключений не будет или будет мало в проверках по существу хозяйственных операций и в аналитических процедурах. Так бывает во всех случаях за исключением тех, когда есть причины думать иначе.

Смотрите также

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...