Разработка программы аудиторской проверкиТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Разработка программы аудиторской проверкиСтраница 3

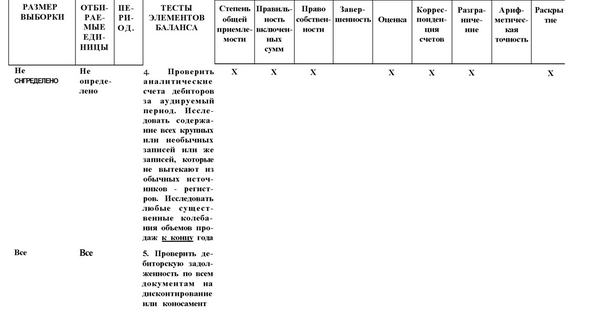

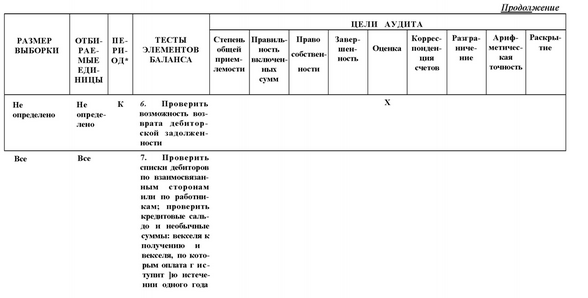

Если же результаты тестирования контрольных моментов и проверок по существу хозяйственных операций, а также аналитических процедур не соответствует предсказаниям, по мере проведения аудита придется изменить методы проверки отдельных элементов сальдо. ПРИМЕР ПРОГРАММЫ АУДИТА. В табл. 10.3 показан сегмент программы аудирования дебиторской задолженности, который имеет отношение к проверке отдельных элементов сальдо. Использованная в этом

случае форма таблицы позволяет продемонстрировать связь процедур аудита с целями аудита. Обратите внимание на то, что большая часть процедур позволяет достичь сразу несколько целей, а не одной. Кроме того, для достижения каждой из целей используется более одной аудиторской процедуры. Процедуры аудита могут добавляться или устраняться по усмотрению аудитора. Для большей части этих процедур можно и изменять единицы наблюдения, выбранные для проверки, отбор типов таких единиц и время выполнения этих процедур.

Программа аудита, показанная в табл. 10.3, разработана с учетом всех факторов, которые оказывают влияние на проверки отдельных элементов сальдо. Она основана на нескольких предположениях относительно внутрихозяйственного риска и риска контроля, а также относительно результатов проверок хозяйственных операций и аналитических процедур. Как уже говорилось выше, если эти предположения существенно неверны, спланированная программа аудита будет нуждаться в определенных корректировках. Например, аналитические процедуры могут указывать на возможные погрешности в области нескольких задач, а тестирование контрольных моментов - на слабость внутрихозяйственного контроля; может случится и так, что те или иные новые свидетельства заставят аудитора изменить свое мнение о величине внутрихозяйственного риска.

Смотрите также

Профессиональная этика

"Кодекс профессиональной этики" AJCPA и требование независимости, содержащееся

в SEC, оказывают большое воздействие на деятельность аудиторов. В настоящей главе

мы объясним, почему необх ...

Аренда основных средств

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. Но многие, особенно вновь созд ...

Оценки риска и внутренний контроль

Положения настоящей темы отражены в Международном стандарте № 400 «Оценки риска

и внутренний контроль».

Теория риска и внутреннего контроля является, пожалуй, одной из самых проблемных

областей в ...