ПРИЛОЖЕНИЕ А ПРИМЕР

Пример Хиллсбург Хардвеар Ко из приложений к гл. 11 и 12 продолжен здесь для определения аудиторских процедур тестов статей баланса в цикле реализации и получения выручки. Следующая информация, необходимая для разработки аудиторской программы тестов статей балансов, включена в этот пример:

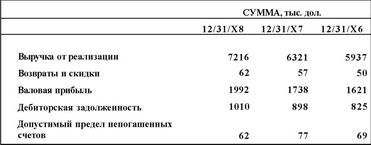

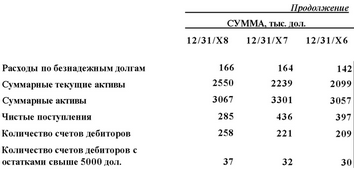

•Сравнительная информация пробного баланса для цикла реализации и получения выручки (табл. 13.2).

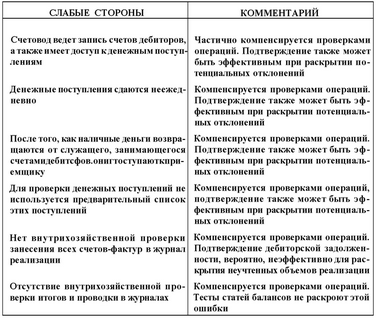

•Обобщение слабых сторон системы внутрихозяйственного контроля при реализации и получении выручки (табл. 13.3).

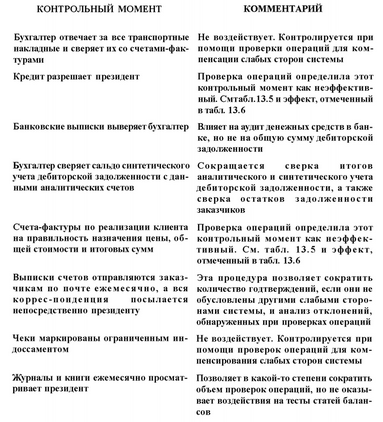

•Обобщение существующих контрольных моментов и результатов проверок операций (табл. 13.4).

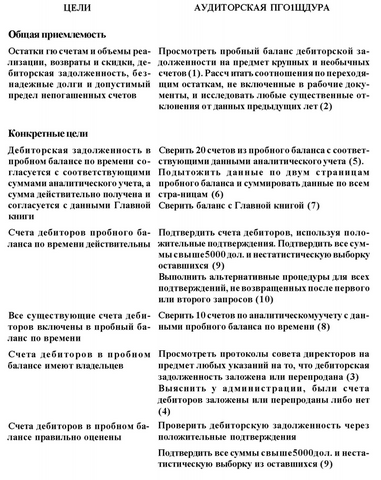

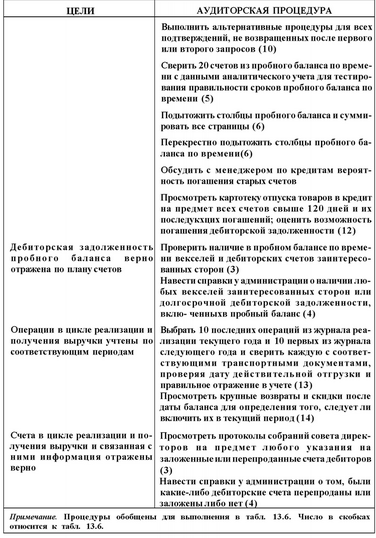

Табл. 13-5 показывает цели тестов статей балансов и программу аудита в виде разработки. Табл. 13.6 представляет программу аудита для исполнения.

Таблица 13.2

Хиллсбург Хардвеар Ко. Сравнительная информация для цикла реализации и получения выручки

Хиллсбург Хардвеар Ко. Слабости системы

Таблица 13.3

Таблица 13.4 Хиллсбург Хардвеар Ко. Системные контрольные моменты

Таблица 135

Хиллсбург Хардвеар Ко. Цели тестирования статей балансов н программа аудита -цикл реализации и получения выручки (проект)

Таблица 13.6

Хиллсбург Хардвеар Ко. Тесты статен балансов, программа аудита -цикл реализации и получения выручки

1.Прос мотреть пробный баланс дебиторской задолженности на предмет крупных и необычных счетов.

2.Вычислитьсоотношения,показанные в рабочихдркументах переходящего остатка (не включены) и расследовать любые существенные изменения предьщущих лет.

3.Просмотреть счета дебиторов пробного баланса на предмет наличия векселей или дебиторской задолженности заинтересованных сторон.

4.Выяснитьу администрации, включены ли в пробный баланс векселя к получению, дебиторские счета заинтересованных сторон и долгосрочные дебиторские счета, а также перепроданы или заложены какие-либо счета дебиторов.

5.Сверить 20 счетов из пробного баланса с соответствующей вспомогательной книгой по срокам и балансу.

6.Подытожить данные двух страниц пробного баланса по столбцам и балансу и суммировать данные всех страниц, а также перекрестно подытожить сроки.

7.Сверить баланс с Главной книгой.

8.Сверить 10 счетов аналитического учета с пробным балансом.

9.Подтвердить дебиторскую задолженность, используя положительные подтверждения. Подтвердить все счета свыше5000дол. и нестатистическую выборку из оставшихся.

10.Выполнить альтернативные процедуры для всех подтверждений, не возвращенных после первого или второго запросов.

11.Обсудить с менеджером по кредитам вероятность погашения стар ых счетов. Просмотреть сведения о последующих денежных псклуплениях, вошедшие в картотеку информации о кредитах, на предмет крупных счетов, не погашенных более 120 дней, и оценить возможность погашения счетов дебиторов.

12.Оценить адекватность допустимого предела после выполнения других аудиторских процедур, связанныхс возможностью погашения дебиторской задолженности.

13.Отобрать 10 последних операций по записям в журнале реализации текущего года и 10 первых по записям в журнале последующего года и сверить данные о каждой с данными ссютветствующеготранспортного документа, проверяя дату реальной отгрузки и правильность ее учета.

14.Просмотреть крупные возвраты и скидки после даты баланса для определения того, следует ли отнести их к текущему периоду.

Смотрите также

Учёт

амортизации основных средств в бухгалтерском учёте

Стоимость объектов

основных средств погашается посредством начисления амортизации.

Амортизация - это

возмещение износа основных средств в стоимостном выражении, заключающееся в

постепенном перен ...

Аудит денежных средств

Аудит денежных оборотов и остатков - это последняя область аудита, которую мы

изучаем. Вполне очевидно, что свидетельства, необходимые для аудита денежных средств,

во многом определяются результат ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...