Сущностъ проблемыТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Сущностъ проблемыСтраница 1

Когда аудиторы проверяют статьи балансов, их цель - определить, правилен ли аудируемый баланс В ходе выборочного исследования аудитор должен принять три основных решения: определить объем выборки, получить по ним для аудита элементы совокупности и оценить результаты. Эти три решения вытекают из необходимости обеспечить невысокие расходы на выполнение аудита.

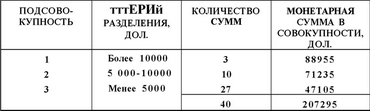

Чтобы проиллюстрировать сущность проблемы выборочного исследования, приведем простой пример. Предположим, дан список 40 счетов дебиторов на общую сумму 207 295 дол. Предположим, что аудитор решил выяснить, правилен ли баланс, разослав положительные подтверждения и выполнив альтернативные процедуры в отношении неответивших. ОПРЕДЕЛИТЕ ОБЪЕМ ВЫБОРКИ. Аудитор должен запланировать рассылку большого количества подтверждений (объем выборки), чтобы обеспечить корректное решение вопроса о правильности совокупности, но не более того количества, которое необходимо. Цель - получить представительную выборку. При использовании модели аудиторского риска (риск - аудиторский риск (присущий риск * риск контроля)) каждый фактор модели плюс существенность будут влиять на определение объема выборки. Предположим в этом примере, что аудитор решил составить выборку в 15 единиц из совокуггяости 40 подтверждений. ОТБЕРИТЕ ЭЛЕМЕНТЫ СОВОКУПНОСТИ. В гл. 12 было показано, что аудитор должен составить выборку так, чтобы гарантия ее представительности была приемлемой. В примере с подтверждениями, конечно, неуместно выбрать 15 самых крупных элементов списка. Также неправильно сделать случайную выборку из всех 40 единиц, поскольку суммы, составляющие совокупность дебиторской задолженности, варьируют в значительном диапазоне. Лучше всего раздельная выборка. Раздельное выборочное исследование - это метод выборочного исследования, в котором все элементы генеральной совокупности разделены на две или более псдсовсжупностей. Выборка осуществляется из каждой подсовокупности. Цель разделения - дать аудитору возможность вычленить определенные элементы совокупности и снизить значение других. В большинстве случаев получения выборок для подтверждения дебиторской задолженности аудиторы хотят вычленить более крупные величины; следовательно, разделение обычно выполняется на базе величины учтенных денежных (монетарных, долларовых) сумм. В некоторых случаях аудитор хочет выделить счета, не погашаемые в течение длительного времени, или счета из определенных мест. Тогда разделение проводят исходя из количества дней, в течение которых счет не был погашен, или местоположения заказчика.

Есть много разных способов разделения. Предположим, аудитор решил провести разделение следующим образом:

Объем раздельной выборки определяют для каждой подсовокупности и выбирают одну из этих подсовокупностей. Единицы выборки могут быть отобраны любым из обсужденных в гл. 12 методов - случайным, систематическим или беспорядочным.

Предположим, что в этом примере аудитор решил получить три счета из первой подсовокупности, шесть из второй и недостающие до объема выборки 15 из третьей. Заметьте, что из гкщстэадкупности 1 получена большая доля единиц, чем из подсовокупности 2, и из шдсовокупности 2 большая, чем из подсовокугаюсти 3. Аудитор, таким образом, вычленил отраженные в учете более крупные суммы при подтверждении дебиторской задолженности, но ни один сегмент совокупности не был проигнорирован.

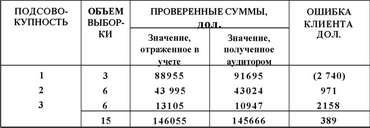

ОЦЕНИТЕ РЕЗУЛЬТАТЫ. Предположим, аудитор посылает первый и второй запросы о подтверждениях и выполняет альтернативные процедуры. Допустим также, что после согласования всех временных различий сделаны следующие выводы о выборке:

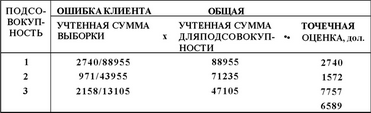

Решил ли аудитор, что ошибка в дебиторской задолженности составляет 389 дол.? Нет, его интересуют результаты по генеральной совокупности, а не по выборке. Следовательно, для оценки ошибки генеральной совокупности необходимо распространить результатні выборки на всю совокупность. На первом этапе делается точечная оценка. Способы ее расчета различны, но обычно предполагают, что величины ошибок в непроверенной совокупности пропорциональны величинам ошибок, обна-руженных в выборке. Эти вычисления должны делаться по подсовокупностям, а величины затем суммироваться. Точечная оценка вычисляется следующим образом:

Точечная оценка ошибки совокупности равняется 6589 дол.; это означает, что совокупная (общая) оценка отклонений - завышение на 6589 дол. Точечная оценка 6589 дол. больше ошибки выборки (389 дол.), ибо, определяя точечную оценку, аудитор оценивает ошибки в элементах совокупности, которые не подвергались аудиту. При расчете точечной оценки предполагается, что для всех подсовокупностей, не подвергавшихся аудиту, монетарные суммы имеют такое же соотношение отклонений, как и подвергавшиеся. В подсовокупности 1 точечная оценка, 2740 дол., такая же, как и выборочная ошибка, ибо проверялись все элементы совокупности, а в подсовокупности 3 точечная оценка равна 7757 дол., что почти в четыре раза больше выборочной ошибки (2158 дол.), потому что проверялась примерно четверть совокупности.

Смотрите также

Основные средства предприятия

...

Основная часть

...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...