Тип денежных счетовТеория Аудита от Д. Лоббека / Аудит денежных средств / Тип денежных счетовСтраница 1

Важно понимать различия в типах денежных счетов, поскольку аудит каждого типа имеет свои особенности. Перечислим основные типы денежных счетов.

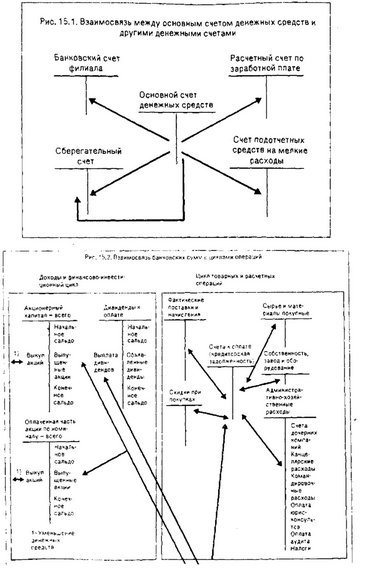

ОСНОВНОЙ БАНКОВСКИЙ СЧЕТ. Это ключевой пункт для аудита денежных средств. В большой хозяйственной системе все денежные поступления и расходы отражаются на счетах данного типа. Расходы по циклу товарных и расчетных операций также обычно осуществляются с этого счета. На нем аккумулируются различные поступления по циклу реализации и получения выручки. Кроме того, поступления и списания со всех других денежных счетов, как правило, также осуществляются через основной банковский счет. Большая часть малых компаний вообще имеет только один основной банковский счет.

РАСЧЕТНЫЙ СЧЕТ ПО ЗАРАБОТНОЙ ПЛАТЕ. Для укрепления внутрихозяйственного контроля многие компании открывают отдельный банковский счет, который можно назвать расчетным счетом по заработной плате и через который в этих случаях выплачивается заработная плата персоналу. На данном счете учитываются остатки от 1000 дол., и они хранятся на отдельном банковском счете. Перед наступлением каждого срока выплаты заработной платы компания выписывает один чек для перевода всей суммы заработной платы и жалования на данный счет. После всех таких переводов заработной платы на данный счет в банке его остаток должен составлять не меньше 1 ССО дол. Единственные поступления на этот счет - перечисления сумм ссуд еженедельной и полумесячной заработной платы, а единственный расход - выдача жалования и заработной платы по платежным чекам персоналу. Для крупной компании, в которой трудится большое число работников, использование расчетного счета по заработной плате может повысить уровень и действенность внутрихозяйственного контроля и уменьшить затраты времени, необходимые на сверку банковских счетов.

БАНКОВСКИЕ СЧЕТА ФИЛИАЛОВ. Компании с филиалами часто вынуждены иметь отдельные денежные счета по каждому филиалу. Такие счета полезны для общественных взаимоотношений в тесных деловых сообществах. Банковские счета филиалов позволяют централизовать определенные их операции.

В некоторых компаниях и поступления, и расходы каждого филиала осуществляются с использованием отдельных банковских счетов, а излишек денег периодически перечисляется на основной банковский счет головной компании. Счет филиала в этом аспекте во многом похож на основной счет, только на уровне филиала.

Другой тип счета филиала можно назвать ссудным. Это тоже банковский счет для аккумуляции поступлений, являющийся одновременно и отдельным счетом, с которого филиал может расходовать средства. Такой филиал аккумулирует на подобном счете все свои поступления и периодически переводит все остатки на основной счет головной компании. Остатки на ссудном счете филиала находятся на минимальном уровне, и уполномоченный персонал филиала использует эти средства для определенных выплат на свои нужды, пока эти платежи соответствуют политике компании. Когда средства исчерпаны, счета выставляют на головную компанию; и с ее основного счета после утверждения расходов головной компанией средства переводят на такой счет филиала. Использование этих счетов позволяет улучшить контроль за поступлением и расходованием денежных средств.

ПОДОТЧЕТНЫЕ СРЕДСТВА НА МЕЛКИЕ РАСХОДЫ. Это не банковские счета, хотя они очень похожи на счета денежных средств, хранящихся на депозите. Деньги с таких счетов служат для небольших приобретений за наличные, если это не быстрее, чем использовать чек, или удобнее самим служащим. При получении денег по именным чекам или по чекам на выплату заработной платы счет подотчетных средств на мелкие расходы имеет ту же основу, что и ссудные банковские счета филиалов, но расходы с него обычно гораздо меньше. Типичные статьи расходов с такого счета - это приобретение мелких принадлежностей для офиса, марок, небольшие пожертвования на благотворительные цели. Обычно остатки на таком счете не превышают несколько сотен долларов, и они не пополняются чаще чем 1-2 раза в месяц.

СБЕРЕГАТЕЛЬНЬГЕ СЧЕТА. Избыток наличных денег, вшникающий в определенных операционных циклах и предназначенный для расходования в дальнейшем, как правило, размещается в депозитные сертификаты или на сберегательные счета, по которым компания получает проценты. Эти деньги не предназначены для использования, пока их не переведут на основной счет денежных средств.

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...