Результаты оценкиТеория Аудита от Д. Лоббека / Завершение аудита / Результаты оценкиСтраница 3

Составление письменного объяснения клиента преследует две цели:

•Напомнить администрации об ее ответственности за раскрытие информации в финансовой отчетности. Например, если письменное объяснение содержит ссылку на заложенное имущество и безнадежные долги, то честная администрация должна вспомнить о том, что допущена погрешность в отношении правильности раскрытия информации. Для этого письменное объяснение должно быть достаточным образом детализированным и служить напоминанием администрации.

•Документировать ответы администрации на запросы по поводу различных аспектов аудита. Это обеспечивает использование письменных объяснений клиента в случае разногласий или судебного разбирательства между аудитором и клиентом.

Согласно SAS 19 двадцать специальных аспектов должны быть включены, если они имеют отношение к делу, в письменное объяснение клиента. Вот некоторые из них:

•Признание администрацией ее ответственности за правильность освещения в финансовой отчетности компании ее финансового положения, результатов хозяйственных операций и финансовых изменений в соответствии с общепринятыми бухгалтерскими принципами или иной доступной для понимания базой отчетности.

•Наличие всех финансовых документов с соответствующей их датировкой.

•Полный объем и доступность всех протоколов общих собраний акционеров, совещаний директоров и совета директоров.

•Информация о хозяйственных операциях со взаимосвязанной стороной (и касающихся их сумм, подлежащих получению или уплате).

•Планы или намерения, которые могут оказать влияние на объявленную прибыль или классификацию дохода либо задолженности.

• Раскрытие компенсационных расчетов (частей кредита, содержащихся

в банке) или иных урегулирований, связанных с ограничением остатка

денежных средств, и раскрытие договоров по кредитным лимитам или

иных.

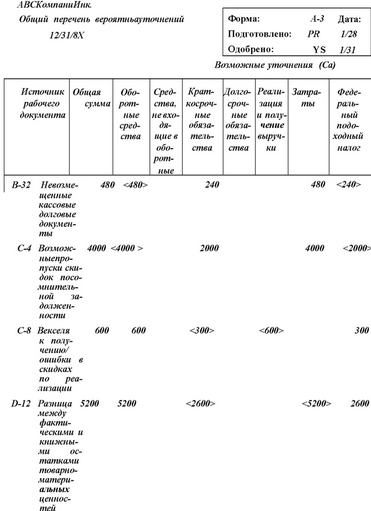

Письменное объяснение клиента - это письменное заключение от зависимого источника и поэтому оно не может расцениваться как надежное свидетельство. Это письмо обеспечивает минимальное свидетельство того, что администрации были заданы определенные вопросы, однако первично оно служит психологическим средством, применение которого имеет целью защитить аудитора от потенциальных жалоб со стороны администрации на то, что она не знала о своей ответственности. СВИДЕТЕЛЬСТВО ПОДТВЕРЖДАЕТ МНЕНИЕ АУДИТОРА. Важной частью оценки того, достоверно ли представлена финансовая отчетность, является суммирование ошибок, обнаруженных в аудите. Если аудитор выявляет ошибки в собственном материале, то пробный баланс должен быть уточнен таким образом, чтобы скорректировать отчетность. Задача может показаться сложной: как определить надлежащий масштаб уточнения, если подлинная величина ошибки неизвестна? Тем не менее, аудитор обязан решить, какое требуется уточнение. Помимо существенных погрешностей аудитор часто выявляет массу несущественных ошибок, по которым клиент не сделал дополнительных или исправительных записей, когда они были выявлены. Необходимо суммировать отдельные несущественные ошибки, чтобы оценить, является ли существенным их совокупный эффект. Аудитор может прослеживать ошибки и обобщать их различными способами. Но на практике многие аудиторы используют удобный метод, известный как рабочий лист неуточненных ошибок или сумма возможных уточнений. Сравнительно несложно оценить суммарную величину несущественных ошибок, используя рабочий документ этого типа. Пример рабочего листа неуточненных ошибок представлен на рис. 16.6.

Если аудитор считает, что он имеет достаточно свидетельств, но они не гарантируют правильность представления финансовой отчетности, то он вновь располагает двумя возможными решениями. Отчетность нужно проверить таким образом, чтобы аудитор счел себя удовлетворенным, или должно быть представлено заключение с оговорками либо отрицательное аудиторское заключение. Следует обратить внимание на то, что выбор здесь иной, нежели в случае получения недостаточной информации. ПРОЧАЯ ИНФОРМАЦИЯ В ГОДОВОЙ ОТЧЕТНОСТИ. SAS 8 (AU 550) побуждает аудитора изучать прочую информацию, содержащуюся в опубликованных годовых отчетах и непосредственно касающуюся финансовой отчетности. Предположим, что письмо президента, включенное в годовую отчетность, обещает рост доходов на акции от 2,60 до 2,93 дол. Аудитор должен сопоставить эту информацию с данными финансовой отчетности, чтобы убедиться в том, что это ахтгветствует истине.

Рис. 16.6. Рабочий лист неуточненных ошибок

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...