Результаты оценкиТеория Аудита от Д. Лоббека / Завершение аудита / Результаты оценкиСтраница 1

Применив все рассмотренные аудиторские процедуры в каждой области аудита, необходимо свести полученные результаты в одно итоговое заключение. В конечном счете аудитор должен решить, достаточно ли накоплено свидетельств для выражения мнения о том, что финансовая отчетность представлена в соответствии с общепринятыми бухгалтерскими принципами, использованными на основе, аналогичной той, которая была принята в предшествовавшем году.

Обзорная проверка непредвиденных обязательств

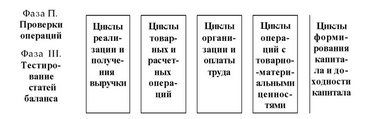

На рис 16.3 представлены совокупно элементы аудита, которые должны быть применены при оценке результатов. Особое внимание уделено выводам, сделанным по результатам тестирования хозяйственных операций, аналитических процедур, а также проверок статей балансов для каждого из пяти циклов на рис. 16.3. Существует ряд аспектов оценки результатов:

Рис. 163. Оценка результатов выполнения договоров

Фаза!. Планирование и определение аудиторского подхода

Предварительньгй план

Получение исходной информации

Получение информации о юридических обязательствах клиента

Фаза IV. Завершение аудита

Определение существенности и риска

Разработка общего плана и программы аудита

Главные цели аудита по элементам

Обзорная проверка безнадежных долгов

Обзор последующих событий

Аналитическая оценка результатов

Окончательное аудиторское заключение

•Оценка дссгаточности аудиторских свидетельств.

•Обзор раскрытий в финансовой отчетности.

•Получение письменных объяснений от клиента.

•Оценка того, подтверждают ли свидетельства мнение аудитора.

•Прочтение иной информации в годовых отчетах.

•Обзор рабочей документации.

•Независимый обзор аудитора.

ДОСТАТОЧНОСТЬ АУДИТОРСКИХ СВИДЕТЕЛЬСТВ. Окончательную оценку достаточности аудиторских свидетельств выполняют на основе обзора всего аудита, чтобы определить, надлежащим ли образом проверены все важные аспекты с учетом требований договора. Главное при этом - обзор аудиторской программы. Аудитор должен удостовериться, что все точно выполнено и документировано, что удовлетворены все требования аудита. Важная часть этого обзора - решение вопроса о том, является ли удовлетворительной и сама аудиторская программа в свете тех проблем, которые выявлены при аудите. Например, если ошибки были выявлены в ходе тестирования торговых операций, то начальные планы в отношении тестирования дебиторской задолженности могут оказаться недостаточными и должны быть пересмотрены.

В качестве вспомогательного средства для окончательных выводов о точности аудиторских свидетельств часто используется заполнение контрольных листов по обязательствам. Эти листы служат напоминанием об аспектах аудиторской деятельности, которые часто остаются без внимания. Пример части заполненного листа по обязательствам представлен на рис. 16.4.

Если аудитор пришел к заключению, что он не располагает достаточным объемом аудиторских свидетельств для принятия решения относительно точности представленной отчетности клиента, то возможны два выхода. Должны быть получены дополнительные аудиторские свидетельства или должно быть представлено аудиторское заключение с оговорками либо отрицательное заключение.

РАСКРЫТИЕ В ФИНАНСОВОЙ ОТЧЕТНОСТИ. Одна из главных задач при завершении аудита - это оценка того, достаточна ли инсрормация в финансовой отчетности клиента. В ходе аудита чаще всего основное внимание уделяют проверке точности итогов в Главной книге путем проверки наиболее важных счетов, а также через пробный баланс аудитора. Другая важная задача - удостовериться в том, что отчетные данные соответственно пробному балансу надлежащим образом объединены и раскрыты в финансовой отчетности. Разумеется, при надлежащем раскрытии подразумевается, что будут приняты во внимание все документы, в том числе и в соответствующих приложениях.

Рис. 16.4. Заполнение контрольного листа по обязательствам

ДАНЕТ

1.Исследование рабочих документов за предшествующий год:

а.Были рабочие документы за ггоедшествующий год и

замечания по обзору исследованы применительно

к особо важным областям аудита за текущий год? _

б.Исследованы ли приобщенные документы

применительно к обстоятельствам текущего года?_

2.Система внутрихсояйствешюго контроля:

а.Правильно ли понята система внутрихозяйственно

го контроля?_

б.Достаточен ли объем аудита в свете достигнутого

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...