Внереализационные расходыАудит и расходы фирмы / Расходы для целей налогообложения / Внереализационные расходы

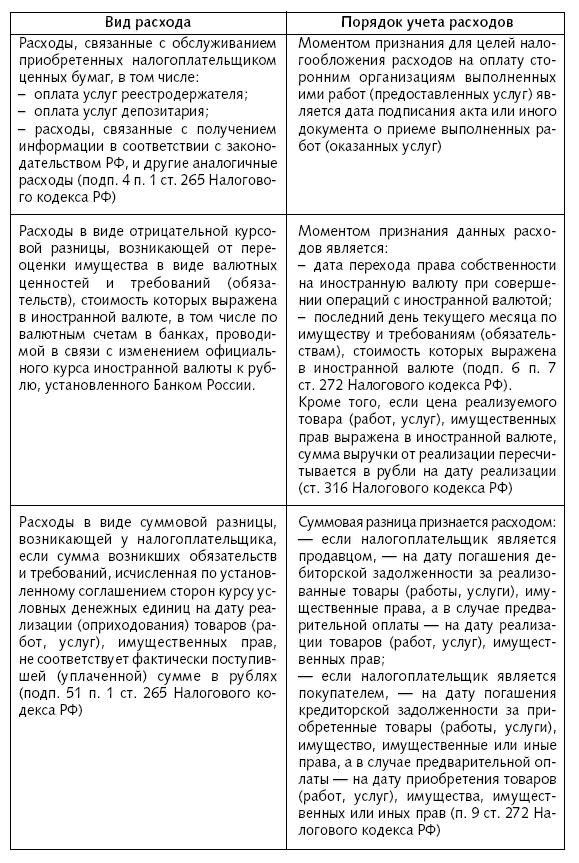

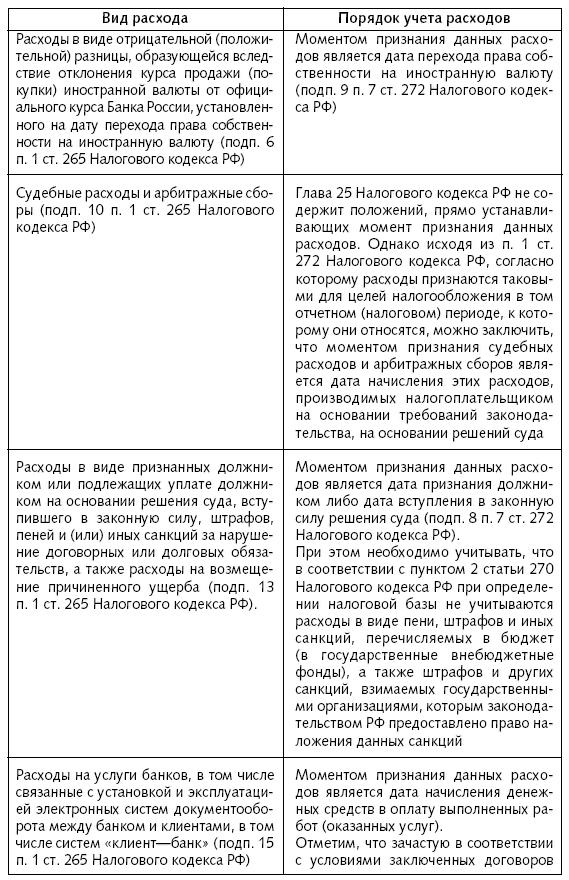

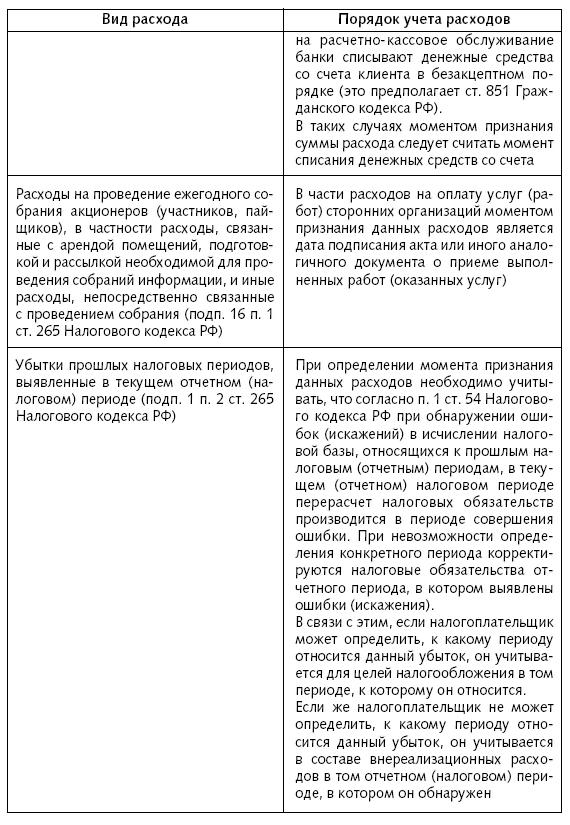

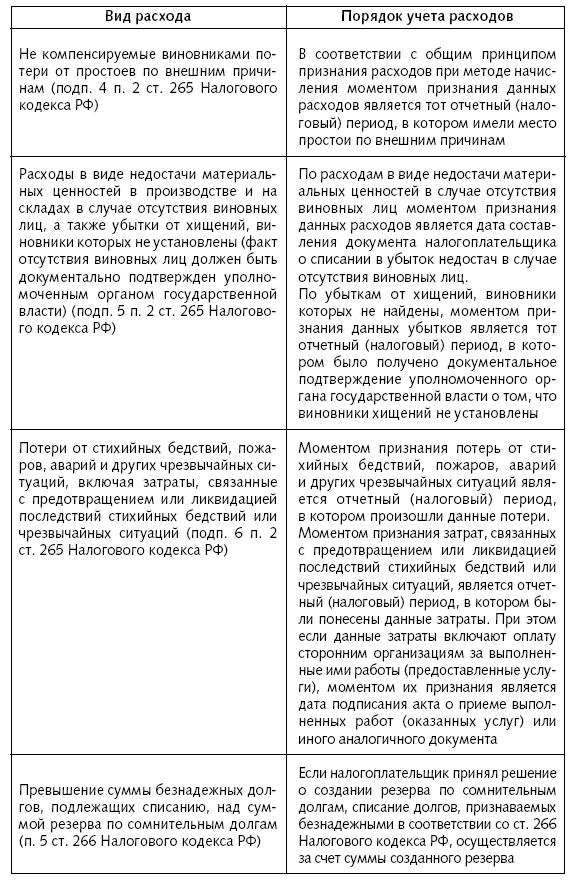

В соответствии со статьей 265 Налогового кодекса РФ в состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Кроме того, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Перечень внереализационных расходов является открытым. Поэтому если каких-то затрат вы здесь не найдете, это не значит, что их нельзя учесть при налогообложении. Главное, чтобы они соответствовали критериям, прописанным в статье 252 Налогового кодекса РФ.

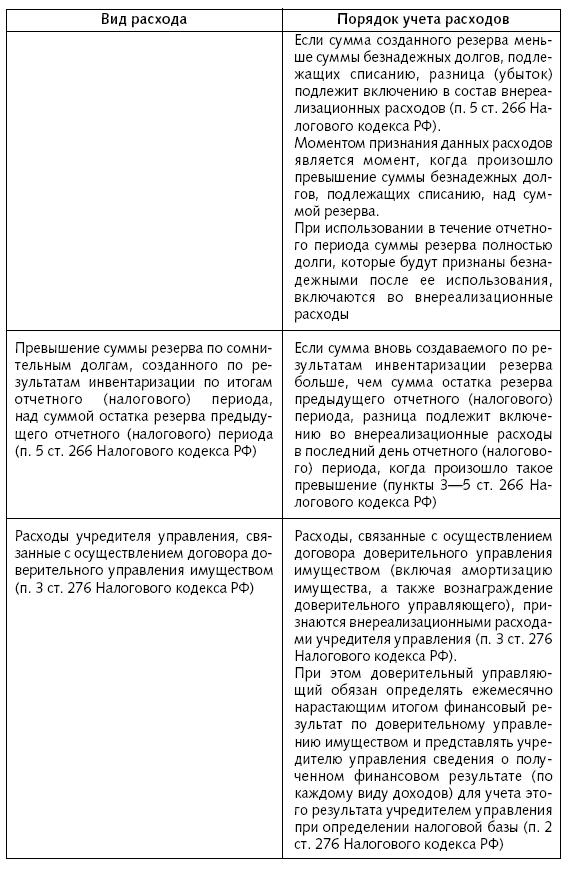

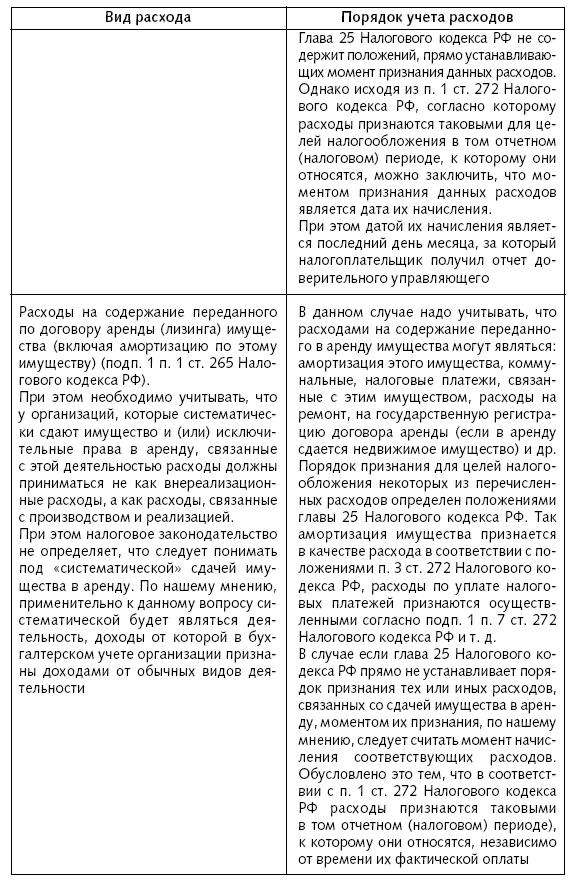

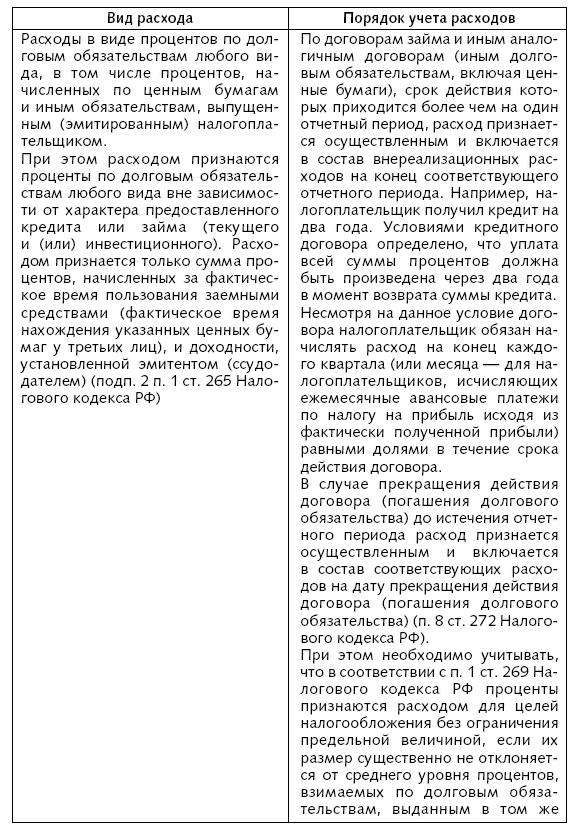

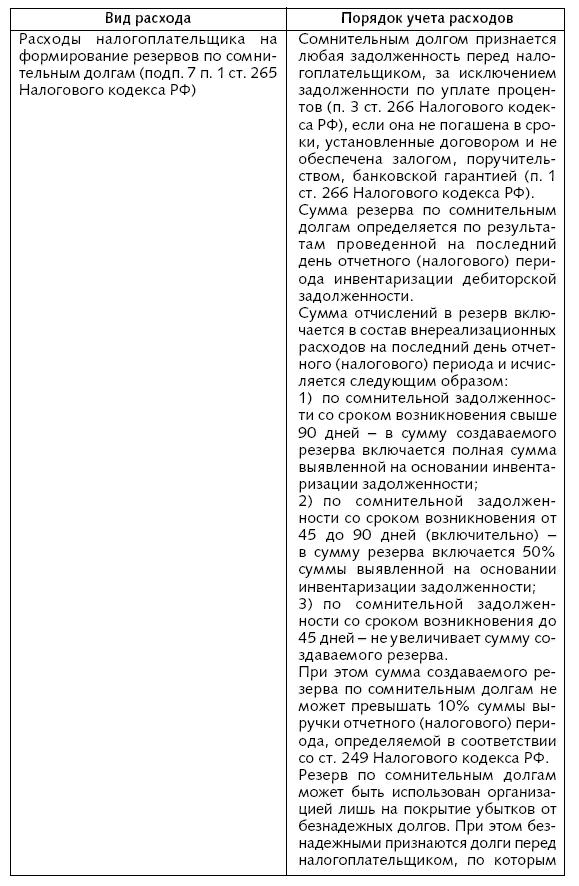

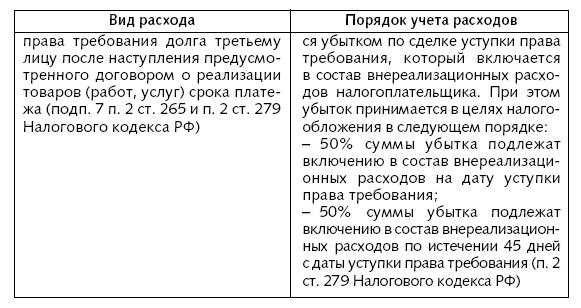

Внереализационные расходы, признаваемые по частям и (или) в сумме, которая может быть меньше суммы понесенных расходов.

Смотрите также

Износ основных средств и амортизационная политика

...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Учёт

амортизации основных средств в бухгалтерском учёте

Стоимость объектов

основных средств погашается посредством начисления амортизации.

Амортизация - это

возмещение износа основных средств в стоимостном выражении, заключающееся в

постепенном перен ...