Отражение расходов на ремонт основных средств в налоговом учетеАудит и расходы фирмы / Основные средства / Отражение расходов на ремонт основных средств в налоговом учетеСтраница 2

Для получения квартальной величины резерва (для фирм, которые отчитываются поквартально) годовую величину делят на четыре. А для определения месячной суммы отчислений (для фирм, которые отчитываются ежемесячно) – на 12 месяцев. Отчисления в резерв списываются в затраты в последний день отчетного периода (квартал или месяц). Об этом говорится в пункте 2 статьи 324 Налогового кодекса.

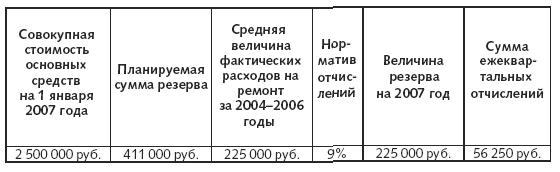

ПРИМЕР

Производственная фирма создает резерв на ремонт основных средств на 2007 год. Совокупная стоимость основных средств равна 2 500 000 рублей. Фирма планирует создать резерв на ремонт в размере 411 000 рублей. Налог на прибыль уплачивается ежеквартально. В указанный период дорогостоящие капитальные ремонты не осуществлялись.

За три предыдущих года фирма потратила на ремонт:

– в 2004 году – 210 000 рублей;

– в 2005 году – 180 000 рублей;

– в 2006 году – 284 000 рублей.

Сумма резерва не должна быть больше 225 000 рублей.

(210 000 + 180 000 + 284 000): 3 = 225 000 руб.

Поэтому резерв создан только на сумму 225 000 руб., а не на 411 000 руб., как планировалось ранее. Норматив отчислений в резерв равен:

225 000 руб.: 2 500 000 руб. х 100 % = 9 %.

Эта величина должна быть указана в учетной политике организации на 2007 год.

Квартальная сумма отчислений в резерв на ремонт основных средств равна:

2 500 000 руб. х 9 %: 4 = 56 250 руб.

Бухгалтер организации произвел расчет резерва в налоговом регистре так:

Регистр расчета резерва на ремонт основных средств на 2007 год

В конце каждого квартала бухгалтер фирмы должен сделать запись:

ДЕБЕТ 20 КРЕДИТ 96

– 56 250 руб. – сформирован резерв на ремонт основных средств.

В течение отчетного года все фактически произведенные расходы на ремонт основных средств относятся в уменьшение резерва независимо от величины созданного резерва на момент проведения ремонтных работ. Если фактические затраты превышают величину созданного резерва, то разница включается в прочие расходы на дату окончания налогового периода. Если сумма затрат меньше резерва, то остаток резерва относится к внереализационным доходам и облагается налогом на прибыль. Об этом говорится в пункте 7 статьи 250 Налогового кодекса.

Резерв на покрытие затрат по капитальному ремонту может иметь остаток на конец налогового периода, если согласно плану проведения капитального ремонта работы не начаты или не завершены.

При организации налогового учета расходов на ремонт основных средств необходимо вести раздельный учет формирования и использования резерва на ремонтные работы, осуществляемые в течение налогового периода. А также резерва на финансирование капитального ремонта, накопление средств на проведение которого производится более одного налогового периода, обеспечить группировку фактических расходов на ремонт по элементам затрат в зависимости от способа его проведения.

В аналитическом учете расходы на ремонт основных средств (п. 1 ст. 324 Налогового кодекса РФ), произведенные хозяйственным способом, состоят из:

1) стоимости запасных частей и других расходных материалов, использованных для ремонта;

2) расходов на оплату труда (включая суммы платежей работодателей по договорам обязательного страхования и суммы платежей по договорам добровольного страхования, договорам негосударственного пенсионного обеспечения, заключенным в пользу работников с соответствующими страховыми организациями);

3) прочих расходов, связанных с ведением ремонта.

Если ремонтные работы осуществлялись подрядным способом, то затраты на оплату работ сторонних организаций отражаются общей суммой без группировки по элементам.

В течение налогового периода при формировании налоговой базы по налогу на прибыль учитываются расходы на ремонт основных средств в сумме резерва, приходящейся на данный отчетный период, независимо от величины фактически произведенных затрат на ремонт основных средств. В конце года на последнюю отчетную дату налогового периода фактически произведенные затраты на ремонт сравниваются с величиной резерва. Если фактические расходы превышают начисленный за год резерв, то разница включается в прочие расходы. В противном случае сумма превышения начисленного резерва над величиной фактических затрат включается в доходы.

Смотрите также

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...