Отражение расходов на ремонт основных средств в налоговом учетеАудит и расходы фирмы / Основные средства / Отражение расходов на ремонт основных средств в налоговом учетеСтраница 1

Расходы на ремонт основных средств в налоговом учете могут включаться в расходы при расчете налога на прибыль также либо сразу, либо посредством резерва.

Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Такой порядок признания расходов на ремонт целей налогообложения применяется также в отношении арендуемых основных средств, если договором не предусмотрено возмещение указанных расходов арендодателем (ст. 260 Налогового кодекса РФ).

Резерв на ремонт основных средств

В налоговом учете средства под предстоящие ремонты основных средств можно зарезервировать (ст. 324 Налогового кодекса РФ). Сформированный резерв в течение года равномерно списывают на прочие расходы. А средства, истраченные на ремонт основных средств, нужно списывать за счет резерва. Если зарезервированной суммы не хватит, разницу между фактическими затратами и резервом можно списать на расходы. Но сделать это Кодекс позволяет только в последний день года.

Добавим, что организация не вправе создать резерв, скажем, по текущему ремонту, а средства, истраченные на капремонт, сразу же списывать на расходы. Именно к такому выводу пришел Президиум ВАС РФ в постановлении от 5 апреля 2005 г. № 14184/04. Судьи указали, что Налоговый кодекс РФ не позволяет создавать резервы по отдельным видам ремонта. Таким образом, даже если вы запишите в учетной политике, что зарезервированные средства предназначены для текущего ремонта, затраты на капремонт также придется списывать за счет резерва. Иначе штрафных санкций не избежать.

Единственное исключение – это предстоящие в течение нескольких последующих лет особо сложные и дорогие виды капитального ремонта. Только по таким ремонтам статья 324 Налогового кодекса РФ позволяет резервировать средства отдельно.

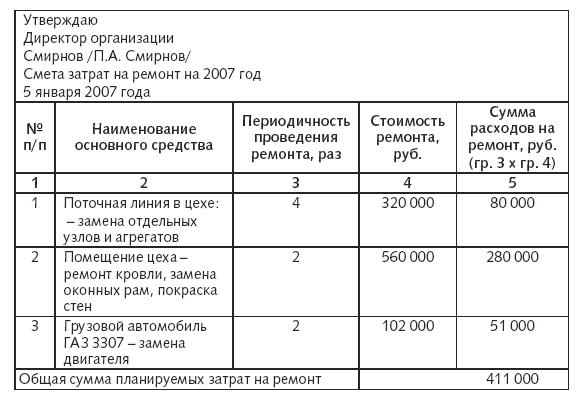

Чтобы создать резерв, прежде всего нужно рассчитать предельную сумму отчислений в него (это планируемая сумма расходов на ремонт основных средств). Ее определяют исходя из периодичности ремонта, стоимости деталей, которые меняются в процессе ремонта, и его сметной стоимости. Сметная стоимость определяется на основании так называемых актов дефектации или технического обследования, докладов о техническом состоянии объектов основных средств, планов проведения ремонтных работ, сметы расходов на ремонт (при их проведении работ хозяйственным способом), договоров со сторонними организациями (при подрядном способе).

Основные средства, нуждающиеся в ремонте, а также планируемые суммы расходов указывают в смете на предстоящий ремонт. Расчет норматива отчислений в резерв предстоящих расходов на ремонт основных средств прилагается к учетной политике для целей налогообложения. Сумма отчислений в резерв рассчитывается исходя из совокупной стоимости основных средств и нормативов отчислений.

Совокупная стоимость основных средств определяется на начало календарного года, в котором создается резерв. Для этого нужно сложить первоначальную стоимость всех амортизируемых основных средств, которые введены в эксплуатацию на начало года.

Годовой норматив отчислений определяется так:

– рассчитывается максимальная сумма резерва исходя из периодичности проведения ремонта и его сметной стоимости. Основанием для расчета служат график проведения ремонтных работ и сведения о техническом состоянии основных средств;

– максимальная сумма резерва делится на совокупную стоимость основных средств на начало года и умножается на 100 процентов.

То есть, годовая сумма отчислений в резерв равна произведению совокупной стоимости основных средств на норматив отчислений.

Добавим, что сумма максимальных отчислений в резерв не должна быть больше средней величины фактических расходов на ремонт за три предыдущие года.

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...