Первоначальная стоимость нематериальных активовАудит и расходы фирмы / Нематериальные активы / Первоначальная стоимость нематериальных активов

В бухгалтерском учете нематериальные активы принимаются к учету по первоначальной стоимости, то есть по сумме всех фактических расходов на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Амортизируемое имущество нужно учитывать по первоначальной стоимости. В свою очередь первоначальная стоимость нематериальных активов представляет собой расходы по их созданию или приобретению. В стоимость амортизированного имущества можно включать любые налоги и сборы, кроме НДС и акцизов, которые принимаются к вычету, в том числе и таможенные пошлины.

Порядок определения стоимости амортизируемого имущества приведен в статье 257 Налогового кодекса РФ. Основными средствами называется имущество со сроком полезного использования, превышающим 12 месяцев. Само собой речь идет об имуществе, которое используется в производстве и для управленческих нужд организации.

Первоначальная стоимость нематериальных активов в зависимости от способа их приобретения аналогичны установленным для объектов основных средств и материально-производственных запасов.

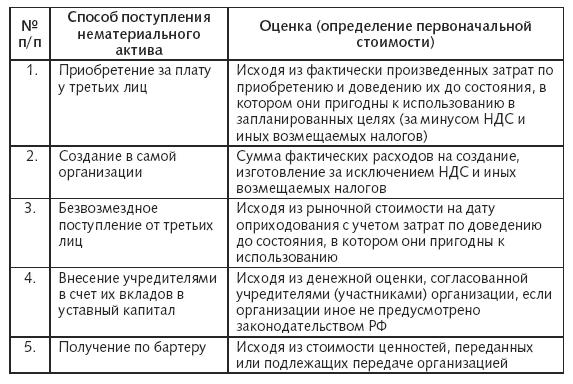

Поступление нематериальных активов в организацию может осуществляться различными способами:

· приобретение за плату;

· создание самой организацией;

· поступление в качестве вклада в уставный капитал;

· безвозмездное поступление от третьих лиц;

· поступление в обмен на другое имущество (по бартеру). Определение первоначальной стоимости нематериальных активов в зависимости от способа поступления:

Смотрите также

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...