Система регулирования учета и отчетности 4‑й, 7‑й и 8‑й Директивами совета Европейского

союзаМеждународный учет и аудит / Система регулирования учета и отчетности 4‑й, 7‑й и 8‑й Директивами совета Европейского

союзаСтраница 2

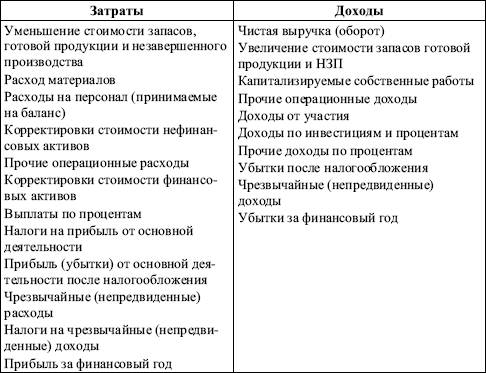

• выручка (оборот);

• себестоимость продаж (прямые затраты);

• валовой доход;

• расходы, связанные с реализацией продукции (издержки обращения);

• административные расходы;

• доход от прочих операций;

• доход от участия в совместных операциях;

• проценты к получению и прочие подобные доходы;

• стоимость корректировок финансовых активов;

• проценты к оплате;

• налог на прибыль от основной деятельности;

• прибыль (убыток) от основной деятельности после уплаты налога;

• чрезвычайные (непредвиденные) доходы;

• чрезвычайные (непредвиденные) расходы;

• налог на чрезвычайные доходы;

• прочие налоги;

• прибыль (убыток) за финансовый год.

Горизонтальный формат отчета о прибылях (убытках) с отражением затрат по их экономическому содержанию, что традиционно присуще большинству континентальных европейских стран, имеет следующий вид (табл. 6.1).

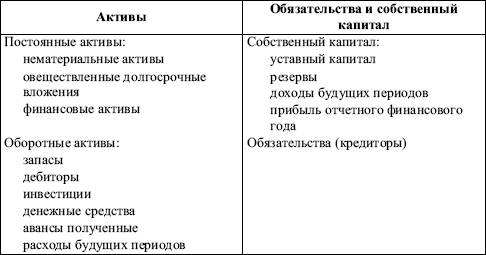

Основные отличия, касающиеся формы бухгалтерского баланса, заключаются в расположении составляющих его групп показателей (разделов). Так, в Великобритании баланс традиционно строится по принципу:

Таблица 6.1

активы – обязательства = собственный капитал.

В других странах Европы принято придерживаться следующего балансового равенства, имеющего вид:

активы = обязательства + собственный капитал.

В качестве преобладающего метода оценки имущества, отражаемого в балансе, рекомендовано использовать принцип «исторически сложившихся затрат», хотя допускается и оценка по реальной стоимости с учетом инфляции.

Для предприятий, имеющих численность сотрудников менее 50 человек, уставный капитал менее 1 млн евро или выручку менее 2 млн евро, разрешено составлять баланс по сокращенной форме, т. е. без детализации по однородным группам или статьям (табл. 6.2).

Таблица 6.2

Специальный параграф 4‑й Директивы посвящен приложениям, которые должны дополнять отчетность. В приложении отражается информация о тех учетных методах, которые применялись организацией при оценке стоимости активов (ЛИФО, ФИФО, средневзвешенная оценка, прямая идентификация), при исчислении амортизации, а также обороты в разрезе основных видов деятельности и географических рынков, детализация размеров и причин значительных долговых обязательств, выплаты членам совета директоров, отчисления в пенсионные фонды и другие показатели, имеющие существенное значение для объективной оценки финансового положения организации.

4‑я Директива содержит в себе лишь наиболее общие положения и оставляет достаточную свободу действий странам – членам ЕЭС и транснациональным компаниям. Ей присущ ряд недостатков, связанных главным образом с отличиями и происходящими изменениями в национальных законодательствах, например по вопросам специфики лизинговых операций, отчетности о движении денежных средств, по учету различных финансовых инструментов, по контрактам, заключаемым на долгосрочной основе.

7‑я Директива

Основные положения 7‑й Директивы посвящены взаимоотношениям материнской и дочерних компаний, составлению консолидированной отчетности транснациональных корпораций, аудиторским проверкам, порядку придания гласности отчетности компаний.

Несмотря на то что в 1970‑х гг. подготовка консолидированных отчетов была обязательна для многих компаний ФРГ и Великобритании, в Нидерландах – считалась нормой, а во Франции использовалась по желанию, в принципах учета однообразия не было и не существовало официальных инструкций, регулирующих составление сводных отчетов в таких странах, как Испания, Италия, Португалия и др.

Хотя 7‑я Директива основана на идеях и традициях англосаксонской системы учета и отчетности, однако в ней допускается возможность применения различных вариантов консолидации отчетности, предусмотренных законами разных стран Западной Европы.

Принятие 7‑й Директивы было обусловлено необходимостью унификации вопросов отражения в учете и отчетности операций с иностранными валютами, методов приведения показателей бухгалтерского баланса, отчета о прибылях (убытках) и других форм к единой валюте, срокам составления отчетности, методам обеспечения сопоставимости данных, стабильности приемов и способов консолидации отчетов.

Смотрите также

Амортизация основных фондов как источник инвестирования средств

Темой данной курсовой работы

является учет амортизации и методы ее начисления в условиях рынка.

Всякое производственное

объединение имеет ОС. По всем ОС предприятие производит аморти ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...