История возникновения и тенденции развития аудитаАудит международных стандартов / Сущность контроля и аудита / История возникновения и тенденции развития аудитаСтраница 3

К 1998 г. Международные стандарты аудита (далее - МСА) стали использоваться в качестве национальных в 34 странах и еще в 35 странах они применяются без значительных изменений. В качестве примеров таких стран можно назвать Нидерланды, Францию, Германию, Швейцарию, Великобританию, Югословию, Болгарию, Чешскую республику и Турцию.

Стандарты постоянно дорабатываются с учетом практики их применения, развития самого аудита. Процесс совершенствования МСА носит постоянный динамический характер.

В начале 2001 г. руководство МФБ провело ревизию (критическое исследование) организационных вопросов деятельности МКАП. Международная рабочая группа, состоящая из представителей, имеющих опыт внедрения стандартов как на национальном, так и на международном уровнях, подготовила отчет с предложениями, которые могут привести к существенному изменению деятельности Комитета. Так, по мнению исследователей, в обозримом будущем необходимо развитие Комитета в следующих направлениях:

четкое формулирование цели деятельности Комитета, которая должна заключаться в развитии и повышении качества МСА в целях удовлетворения интересов Общества;

получение признания МСА Международной организацией по сделкам с ценными бумагами (International Organization of Securities Commissions, IOSCO);

изменение организационной структуры самого Комитета; максимально возможное повышение степени прозрачности и открытости деятельности Комитета;

внедрение практики составления годовых отчетов о деятельности Комитета, систем стратегического планирования и бюджетирования и вынесение их на открытое обсуждение;

проверка и устранение любых неточностей и двусмысленностей в аудиторских стандартах;

повышение объемов финансирования.

Необходимость уточнения цели деятельности Комитета обоснована, в первую очередь, глобализацией рынков капиталов и ценных бумаг. Поскольку данные сферы бизнеса относятся к высокорисковым, то резко возрастает необходимость единого подхода к организации бухгалтерского учета, составления финансовой отчетности и проведения аудита такой отчетности. Без единых аудиторских стандартов организовать эффективную работу международных рынков инвестиций невозможно. Поэтому задачи МКАП состоят, с одной стороны, во внедрении аудиторских стандартов во всем мире, с другой стороны, в постоянном их совершенствовании «в целях удовлетворения интересов Общества». В связи с этим необходимым условием и главной стратегической задачей является также получение признания МСА Международной организацией по сделкам с ценными бумагами (для Международных стандартов финансовой отчетности - МСФО - такое одобрение уже получено).

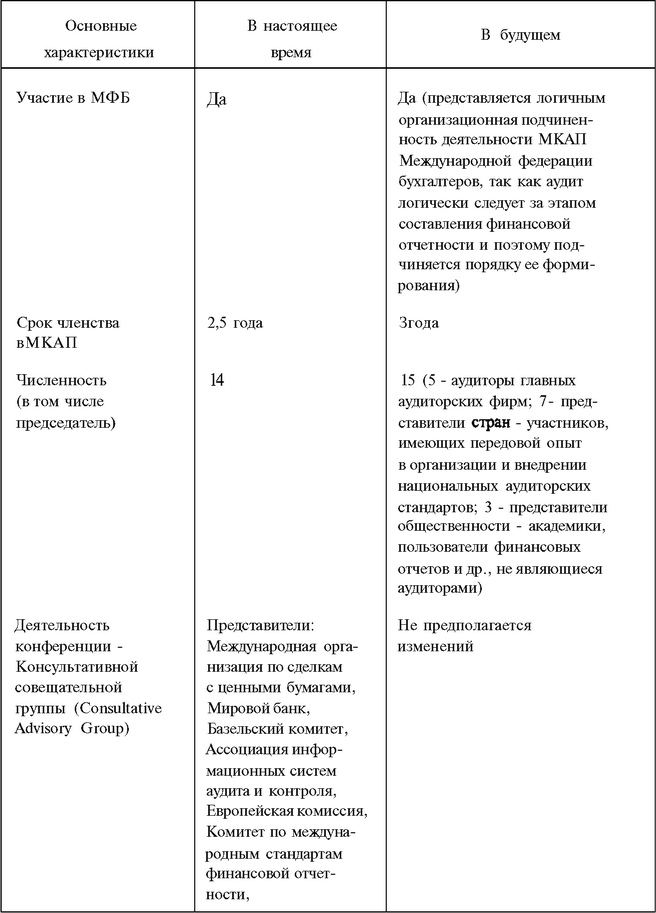

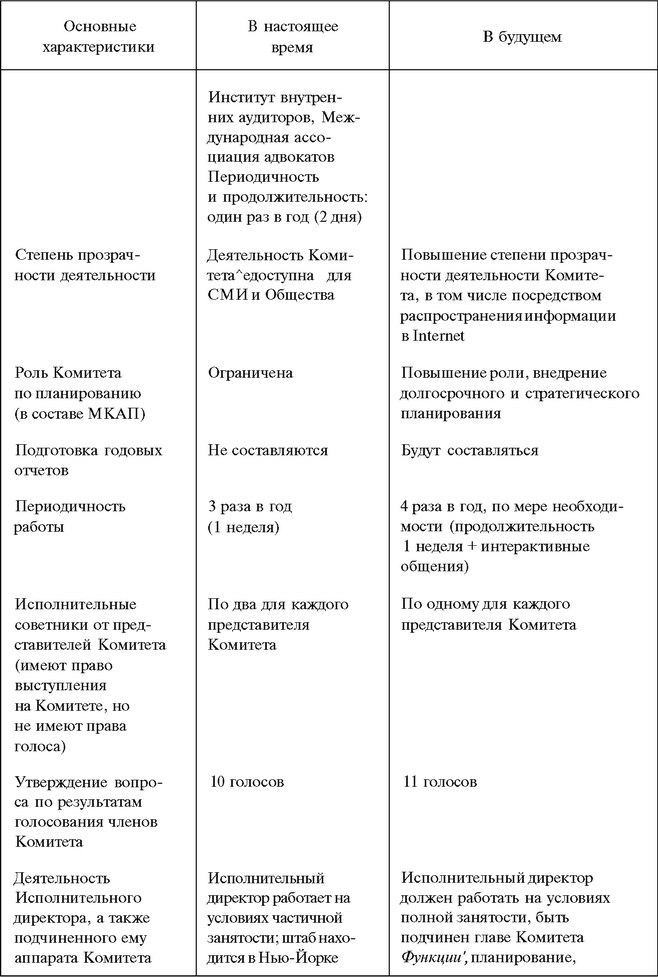

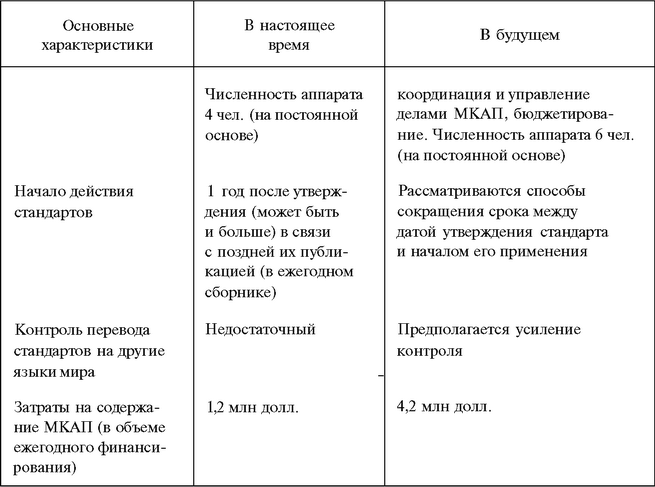

Сравнительный анализ существующей практики деятельности МКАП и предполагаемых в ней изменений приведен в табл. 2.

В марте 2002 г. в Куала-Лумпуре состоялся 73-й и заключительный съезд МКАП: в том же году Комитет был переименован в Международный совет по стандартам в области аудиторской

Таблица 2

Организационные характеристики деятельности Международного комитета по аудиторской практике

Смотрите также

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...