Подходы к применению существенности на практике, основные этапыАудит международных стандартов / Существенность в аудите / Подходы к применению существенности на практике, основные этапыСтраница 2

г) на определение уровня существенности оказывают влияние качественные факторы, например, политический риск, общая нестабильность в регионе, ожидание падения цен на нефть и т.д.;

д) суммарная общая погрешность в финансовой отчетности, превышающая 10%, считается существенной. Суммарная погрешность ниже 5% при отсутствии качественных факторов рассматривается как несущественная (табл. 4). При оценке существенности в диапазоне 5-10% требуется высочайший профессионализм. (Для оценки общей суммы валюты баланса аналогичные показатели равны 3 и 6%.)

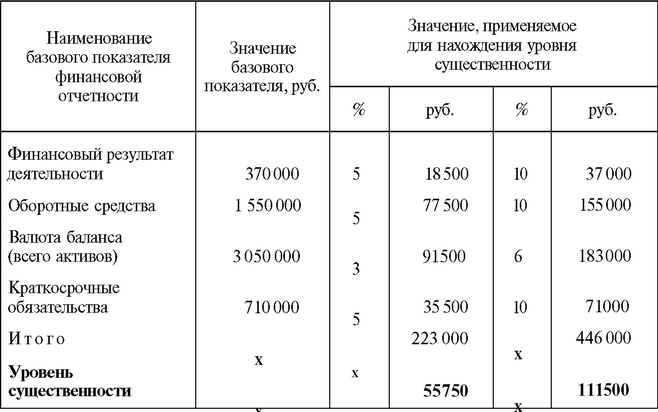

Вывод. Если объем выявленных нарушений не превысит значения 55 750 руб., то аудитор может высказать безусловно-положительное мнение о достоверности финансовой отчетности. Если нарушения в суммарном выражении превысят значение 111 500 руб.,

то финансовая отчетность в существенных аспектах не может счи-татьсядостоверной. В случае если объем выявленныхнарушений в оценочном выражении окажется в интервале 55 750 - 111 500 тыс. руб., то аудитору следует:

пересмотреть предварительное суждение об уровне существенности (например, уменьшить верхнее значение с 5 до 7% или увеличить нижнее значение с 10 до 8%) или

увеличить объем выборки (например, с 20 до 40%), с тем чтобы уточнить значение объема выявленных нарушений в оценочном выражении и сделать свой вывод с большей степенью достоверности, или оценить влияние качественных факторов.

Применение принципов существенности при анализерезульта-тов аудита. В случае если в результате проведения аудита обнаружены существенные ошибки, т.е. их размер в сумме превышает допустимый уровень существенности (как в количественном, так и в качественном выражении), аудитор доводит это до сведения клиента. Последний должен внести необходимые исправления. В противном случае аудитор не может вынести безусловно-поло-, жительное аудиторское заключение о достоверности такой отчетности.

Смотрите также

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...