Аудит финансового состояния предприятияДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудит финансового состояния предприятияСтраница 2

1. Предварительная (общая) оценка финансового состояния предприятия и изменения его финансовых показателей за отчетный период.

2. Анализ (вертикальной и горизонтальной) структуры статей баланса.

3. Анализ и оценка кредитоспособности предприятия.

4. Анализ оборачиваемости оборотных средств.

5. Анализ финансовых результатов.

6. Анализ потенциального банкротства.

Для проведения анализа финансового состояния предприятия используются традиционные (универсальные) приемы анализа сравнения, группировки, абсолютные и относительные величины, методы подстановки (способ разниц), прием коэффициентов, приемы математической статистики: корреляционный и регрессионный анализ, математические приемы: линейное программирование, сетевые графики и др.

В финансовом анализе предприятия используются определенные алгоритмы и формулы. Главным информационным источником является бухгалтерский баланс.

Аудитор проверяет расчеты по вертикальному и горизонтальному анализу основных статей баланса, выявляет причины образования неоправданной дебиторской и кредиторской задолженности, наличие и выяснение убытков, формирование и распределение прибыли.

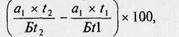

При анализе находятся изменения (абсолютные и относительные, и определяются в процентах к величине на начало и на конец года). Расчет изменений удельных весов величин статей баланса за отчетный период проводится по следующей формуле:

где  — статья аналитического баланса;

— статья аналитического баланса;

|

— показатель статьи аналитического баланса на начало года;

— показатель статьи аналитического баланса на конец года;

Б — баланс.

Полученные показатели структурных изменений дают возможность выявить, за счет каких источников менялись активы предприятия.

Далее аудитор проверяет платежеспособность и финансовую устойчивость предприятия.

Платежеспособность можно выразить в виде следующей формулы:

Д > М + Я,

где Д— дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

М— краткосрочные кредиты и займы;

Я — кредиторская задолженность и прочие пассивы. Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источника-

ми их формирования. Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов. Поэтому аудитору надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат. Для этого используются следующие показатели:

1. Наличие собственных оборотных средств

Смотрите также

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций

акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью

и паев в кооперативах, опре ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...