Аудит финансового состояния предприятияДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудит финансового состояния предприятияСтраница 5

3. Оборачиваемость всех запасов:

Выручка от реализации

Запасы

4. Оборачиваемость оборотных средств:

Выручка от реализации

Остатки оборотных средств

|

Выручка от реализации

Наиболее ликвидные активы

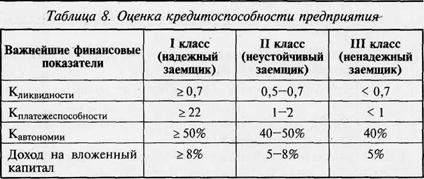

После расчета указанных коэффициентов аудитор составляет следующую таблицу.

Таблица 9. Результаты проверки финансового состояния

| Ссылка на рабочий документ | Суть нарушений | Влияние на: | |||||

| баланс | налогооблагаемую базу | налоги | |||||

| Актив | Пассив | Показатель | Сумма | Наименование налога | Сумма | ||

| Итого | |||||||

Аудитор на основании методики потенциального банкротства определяет состоятельность предприятия и делает выводы о состоянии предприятия и достоверности бухгалтерской отчетности.

Также проверяются необходимые проводки по финансовому состоянию.

Схемы проверки общего состояния учета и качества отчетных документов показаны на рис. 23 и 24 соответственно.

Направления проверки общего состояния учета

Правильность применения счетов и указаний по ведению бухгалтерского учета

Своевременность и правильность ведения учетных регистров

Внедрение методов учета с применением автоматизированной обработки документов

Соответствие данных синтетического учета данным аналитического учета

По заработной плате, материалам, затратам производства и т. д.

Рис 23. Схема проверки общего состояния учета

Характеристика качества отчетных документов

Полнота заполнения формы данными

Наличие необходимых реквизитов

Наличие соответствующих подписей

Смотрите также

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...