Анализ условий, при которых необходим отход от стандартного заключенияТеория Аудита от Д. Лоббека / Аудиторские заключения / Анализ условий, при которых необходим отход от стандартного заключенияСтраница 2

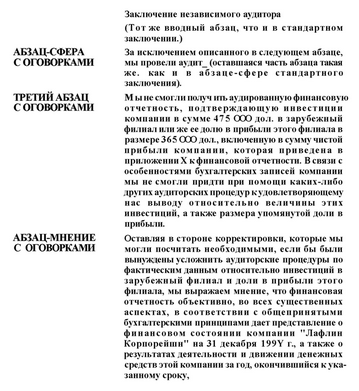

Рис. 2.6. Заключение с оговорками относительно сферы и мнения в связи с ограничением сферы аудита

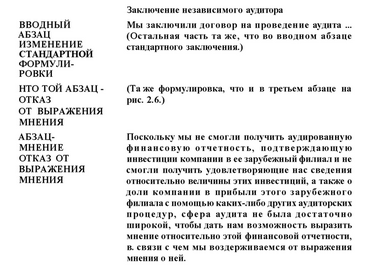

Когда суммы настолько существенны, что скорее требуется представить не заключение с оговорками, а заключение с отказом от выражения мнения, аудитор использует только три абзаца. Первый (вводный) абзац несколько видоизменяется и в нем говорится "мы заключили договор на проведение аудита Второй абзац такой же, как третий на рис. 2.6. Абзац-сфера удаляется, а последний абзац - абзац-мнение - содержит отказ от выражения мнения. Абзац-сферу исключают, чтобы не натолкнуть пользователей на ложное заключение, что остальные части финансовой отчетности подверглись аудиту и, следовательно, могут достаточно объективно отражать состояние дел. На рис 2.7 приведено заключение аудитора в форме, которую оно имело бы в том случае, когда аудитор склонился к мнению, что факты, изложенные в заключении, приведенном на рис. 2.6, требуют не заключения с оговорками, а заключения с отказом выразить мнение.

Рис. 2.7. Отказ от выражения мнения в связи с ограничением сферы аудита

Примечание: если представлеио заключение с отказом от выражения мнения, когда ограничена сфера аудита, абзац-сфера полностью опускается.

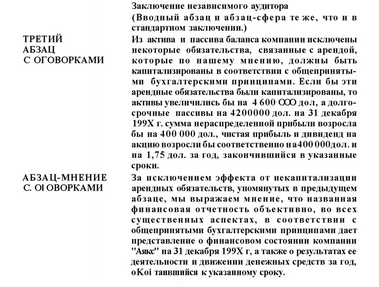

ОТЧЕТНОСТЬ НЕ СОШ БЕГСТВУЕТ ОБЩЕПРИНЯТЫМ БУХГАЛТЕРСКИМ ПРИНЦИПАМ. Когда аудитор знает, что финансовая отчетность может вводить в заблуждение из-за несоответствия общепринятым бухгалтерским принципам, он должен в зависимости от степени существенности данного вопроса представить заключение с оговорками или же отрицательное заключение. Выражая свое мнение, аудитор должен четко определить сущность отхода от общепринятых бухгалтерских принципов, а также объемы искажений, если они известны. На рис. 2.8 приводится пример заключения с оговорками, которое представляется, если клиент не капитализировал арендную плату, как этого требуют общепринятые бухгалтерские принципы. Первый и второй абзацы опущены, поскольку они содержат стандартные формулировки.

Рис. 2 Я. Заключение с оговорками относительно несоблюдения общепринятых бухгалтерских принципов

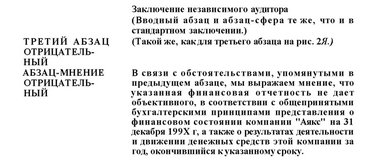

Когда суммы являются настолько существенными или распространенными, что требуется представить отрицательное заключение, абзац-сфера будет по-прежнему без оговорок, а абзац с оговорками может остаться таким же, но абзац-мнение должен быть в том виде, в котором он приведен на рис. 2.9.

Рис. 2.9. Отрицательное заключение в связи с несоответствием общепринятым бухгалтерским принципам

Если клиент не включает в отчетность (в основную часть или в приложения) информацию, необходимую для того, чтобы эта финансовая отчетность объективно отражала состояние дел, аудитор обязан обратить на это внимание в своем заключении и представить заключение с оговорками или отрицательное заключение. Такого рода оговорки обычно располагают в абзаце с оговорками (абзац-сфера останется без оговорок), абзац-мнение содержит ссылку на абзац с оговорками. На рис. 2.10 приведен пример заключения, в котором аудитор выражает мнение о неадекватном раскрытии информации в финансовой отчетности.

Смотрите также

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...