Анализ условий, при которых необходим отход от стандартного заключенияТеория Аудита от Д. Лоббека / Аудиторские заключения / Анализ условий, при которых необходим отход от стандартного заключенияСтраница 3

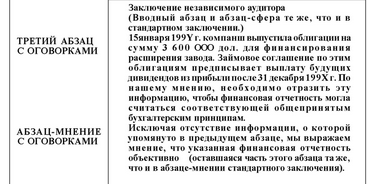

Рис. 2.10. Заключение с оговорками относительно недостаточного раскрытия информации

Достаточно трудно определить, соответствует ли отчетность общепринятым бухгалтерским принципам. Правило 203 "Кодекса профессиональной этики" позволяет отходить от рекомендаций Исследовательских бухгалтерских бюллетеней, Комитета по бухгалтерским принципам, а также от требований Совета по стандартам финансового учета (FASB) в случаях, когда аудитор считает, что буквальное следование этим принципам повлекло бы за собой возникновение неточностей.

Если аудитор приходит к выводу, что буквальное следование общепринятым бухгалтерским принципам повлекло бы за собой возникновение неточностей в отчетности, то в третьем абзаце следует дать полное объяснение этого обстоятельства. В данном абзаце должен подробно объясняться отход от общепринятых бухгалтерских принципов, а также то, почему их буквальное соблюдение в данной ситуации повлекло бы за собой возникновение неточностей в финансовой отчетности. В этом случае в абзаце-мнении не должно быть никаких оговорок. В нем должна содержаться только ссылка на третий абзац.

Как мы уже говорили ранее, такое заключение называется аудиторским заключением без оговорок с объяснительным абзацем.

Правило 203. Бухгалтерские принципы. Аудитор не должен: 1) выражать свое мнение или утвердительно заявлять, что финансовая отчетность или другая бухгалтерская информация клиента представлена в соответствии с общепринятыми бухгалтерскими принципами или 2) заявлять, что он не знает таких существенных изменений, которым могла бы быть подвергнута указанная отчетность или информация дабы она пришла в соответствие с этими принципами, если в целом такие аудируемые данные содержат какие-либо существенные отклонения от бухгалтерских принципов, рекомендованных организациями, имеющими полномочия от Совета на разработку таких принципов. Однако, если аудируемые данные содержат такое отклонение, и аудитор может, ссылаясь на неординарность обстоятельств, показать, что в противном случае финансовая отчетность вводила бы в заблуждение, то аудитор не нарушит данное правило, если он опишет суть этих отклонений и, по возможности, их потенциальные воздействия, а также причины, по которым следование бухгалтерским принципам повлекло бы за собой искажение отчетности.

Отсутствие отчета о движении денежных средств. Ситуации, когда клиент не желает включать отчет о движении денежных средств в состав финансовой отчетности, специально рассмотрены в SAS 58. В этих случаях в третьем абзаце заключения, где говорится об отсутствии этого отчета, должна содержаться оговорка о мнет'ч с формулировкой "за исключением".

Аудитор не является независимым. Если аудитор не может обеспечить свою независимость в соответствии с требованиями "Кодекса профессиональной этики", то он должен отказаться от выражения мнения, даже при условии, что он провел все аудиторские процедуры, считающиеся необходимыми в данной ситуации. Отсутствие независимости важнее всех остальных ограничений сферы аудита. По этой причине нет необходимости приводить какие-либо другие обстоятельства, повлекшие за собой отказ от выражения своего мнения. В заключении не должно быть и упоминания

Смотрите также

Износ основных средств и амортизационная политика

...

Аренда основных средств

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. Но многие, особенно вновь созд ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...