ЗаключениеТеория Аудита от Д. Лоббека / Аудиторские заключения / Заключение

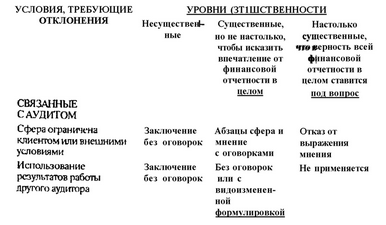

В табл. 2.4 приведен общий обзор типов аудиторских заключений и описан характер их применения в соответствии с тремя условиями, согласно которым требуется отход от заключения без оговорок, а также четырьмя ситуациями, при которых необходимо видоизменение формулировки.

Таблица 2.4

Типы аудиторского заключения для каждого вида условий, требующих отклонения от стандартного заключения без оговорок при различных

степенях существенности

В настоящей главе было подробно проанализировано, в каких ситуациях возможно использование дополнительного абзаца при видоизменении аудиторского заключения. Четвертый абзац с оговорками и другие абзацы добавляются перед абзацем-мнением в формулировке заключения с оговорками и отрицательного заключения. Четвертый объяснительный абзац добавляется за абзацем-мнением в некоторых формулировках заключений без оговорок для представления специальной информации. И заключение с отказом от выражения мнения, и стандартное заключение без оговорок имеют по три абзаца, хотя по своему содержанию они совершенно различны. Поэтому пользователи аудированной финансовой отчетности часто связывают наличие четырех или более абзацев в аудиторском заключении с необычными обстоятельствами, имеющими отношение к финансовой отчетности, которая требует особого внимания.

Смотрите также

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...