Разделы кодексаТеория Аудита от Д. Лоббека / Профессиональная этика / Разделы кодексаСтраница 2

Правило 503. Комиссионные, Член AICPA не должен платить комиссионные, чтобы получить клиента; он также не должен получать комиссионные, если обеспечивает своему клиенту продукцию или услуги других лиц. Это правило не исключает выплат аудитора с целью приобретения возможности заниматься профессиональной бухгалтерской деятельностью или же выплат выходящим на покой лицам, которые раньше занимались профессиональной бухгалтерской деятельностью, выплат их наследникам и в их наследство.

Правило 501. Дискредитирующие поступки. Член AICPA не должен совершать таких поступков, которые могли бы бросить тень на профессию.

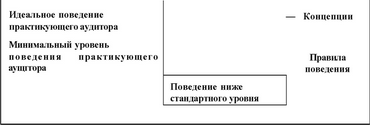

Различие между стандартами поведения, которые устанавливаются концепциями и правилами поведения, показана на рис. 3.3. Когда поведение аудиторов соответствует минимальному уровню, показанному на рис. 3.3, то из этого еще не вытекает, что их поведение неудовлетворительно. Считается, что профессиональные нормы соответствуют высоким стандартам, при которых минимальный уровень поведения удовлетворителен.

Рис. 3.3. Стандартні поведения

На каком же уровне практикующий аудитор работает на самом деле? Как и в любой профессии, этот уровень различный у разных специалистов. Некоторые действуют на очень высоком уровне, другие же - как можно ближе к минимальному уровню. К сожалению, некоторые специалисты ведут себя даже ниже минимального уровня, установленного профессиональными требованиями. Остается надеяться, что таких специалистов немного.

В этой главе описаны все имеющиеся правила поведения. Они заключены в рамки.

РАЗЪЯСНЕНИЯ ПРАВИЛ ПОВЕДЕНИЯ. Потребность в опубликовании разъяснений к правилам поведения возникает, когда перед практикующими аудиторами встают вопросы относительно тех или иных конкретных правил. Комитет по этике AICPA готовит каждое разъяснение на основе консенсуса членов комиссии, составленной главным образом из практикующих аудиторов. До того как разъяснения сформулируют окончательно, их отсылают на отзыв ко многим видным в данной области специалистам. Разъяснения нельзя заставить выполнять; однако практикующему аудитору было бы трудно оправдать при осуществлении дисциплинарных разбирательств допущенное им отклонение от этих разъяснений. Правила вкратце изложены в табл. 3.1. Наиболее же важные разъяснения анализируются в качестве части каждого из разделов кодекса.

ЭТИЧЕСКИЕ НОРМЫ. Этические нормы - это объяснения исполнительного комитета Комитета по этике по тем или иным реальным конкретным обстоятельствам. Большое количество этических норм опубликовано в расширенном варианте "Кодекса профессиональной этики". Ниже мы приводим пример (правило 302 - вознаграждение за выполненную работу, норма 12):

•Вопрос: может ли аудитор обосновывать величину своего вознаграждения за подготовку расчета налога на тех суммах, которые в противном случае были бы выплачены в качестве налогов и которые он сможет сэкономить своему клиенту?

•Ответ: определение величины вознаграждения за выполненную работу на такой основе было бы нарушением правила 302. Верная подготовка отчета влечет за собой правильную выплату налогов, ни о какой экономии в данном случае речи быть не может. Если вознаграждение базируется на сумме, которая была бы выплачена в качестве налогов, то аудитор может стремиться снизить сумму налогов, подлежащих уплате. На самом же деле все лица, причастные к подготовке налоговой отчетности, должны стремиться к определению не наименьшей, а именно правильной суммы, подлежащей выплате в качестве налогов.

Смотрите также

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...