Разделы кодексаТеория Аудита от Д. Лоббека / Профессиональная этика / Разделы кодексаСтраница 3

Некоторые другие правила будут кратко исследованы ниже. ПРИМЕНЯЕМОСТЬ КОДЕКСА. В общем и целом, "Кодекс профессиональной этики" А1СРА может быть применен ко всем членам этого института, а также ко всем услугам, оказываемым присяжными бухгалтерами, включая услуги в области исчисления налогов и менеджмента. Правила не применяются в отношении конкретных специально определенных видов услуг. В качестве примера приведем правило 102 (честность и объективность). В этом правиле говорится, что член АІСРА может решать вопросы, связанные с налогами, в пользу своего клиента, но лишь в тех случаях, когда для этого есть достаточные основания. Член АІСРА также отвечает за соблюдение правил служащими, партнерами и акционерами.

Нарушение правил можно фиксировать и тогда, когда кто-либо будет предпринимать от имени члена АІСРА определенные действия, которые рассматривались бы как нарушение правил членом АІСРА, если бы они были совершены им самим. В качестве примера можно привести включение каким-либо банкиром в информационные материалы сообщения о том, что у аудиторской фирмы "Джонсон и Эйбл" самые лучшие во всем штате специалисты по оптимизации налогообложения. Это уже было бы рекламой, которая не может быть проверена, а потому нарушается правило 502.

По отношению к членам АІСРА, которые не выполняют профессиональных обязанностей присяжных бухгалтеров, используется только правило 102 (честность и объективность), а также правило 502 (несовместимая деятельность). В качестве примера можно назвать определенного члена АІСРА, который является контролером какой-либо коммерческой корпорации.

ОПРЕДЕЛЕНИЯ. Чтобы свести к минимуму неверное понимание правил, приводим несколько определений, взятых непосредственно из кодекса поведения, предложенного АІСРА.

Клиент: лицо (лица) или организация, которые нанимают какого-либо члена АІСРА или аудиторскую фирму для определенных профессиональных услуг.

Фирма: частное предприятие, товарищество, профессиональная корпорация или ассоциация, практикующая оказание услуг в области бухгалтерского учета, включая индивидуальных партнеров и акционеров. Институт: Американский институт присяжных бухгалтеров, АІСРА. Член: член АІСРА, член-корреспондент или зарубежный член-корреспондент АІСРА.

Осуществление аудиторской деятельности: такая деятельность осуществляется, если лицо является присяжным бухгалтером или аудитором и предоставляет какому-либо клиенту аудиторские услуги одного или нескольких типов.

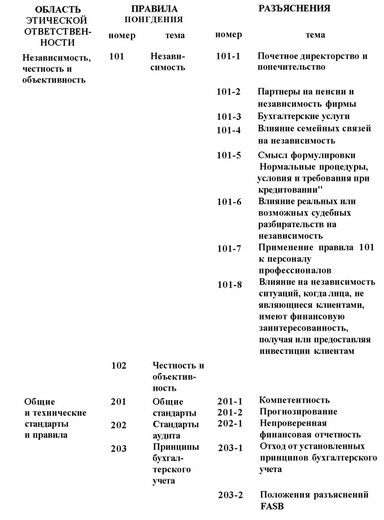

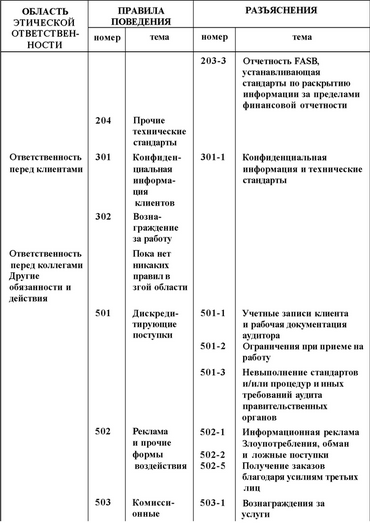

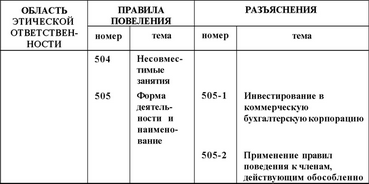

ОБОБЩЕНИЕ 'ЭТИЧЕСКОГО КОДЕКСА" АІСРА. Несколько следующих разделов организованы по областям этической ответственности и по соответствующим правилам поведения. Каждое правило поведения выделено. Однако мы включили в обобщенный обзор разъяснений и несколько норм. В табл. 3.1 обобщены правила поведения и разъяснения к ним.

Обобщение правил поведения и разъяснений

Смотрите также

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...