Разделы кодексаТеория Аудита от Д. Лоббека / Профессиональная этика / Разделы кодексаСтраница 1

Любой этический кодекс может состоять из общих формулировок, описывающих идеальные формы поведения, а также из конкретных правил, в которых указываются недопустимые формы поведения. Преимущество общих формулировок заключается в особом внимании к правильной деятельности: они требуют высокого уровня профессиональности. Их недостаток, с другой стороны, заключается в том, что очень трудно заставить людей соответствовать идеалам. Преимущество тщательно сформулированных конкретных правил заключается в том, что они могут заставить специалиста соблюдать хотя бы минимальные нормы и стандарты профессиональной деятельности. Недостаток же их в том, что некоторые специалисты имеют склонность рассматривать эти правила как максимальные, а не минимальные стандарты.

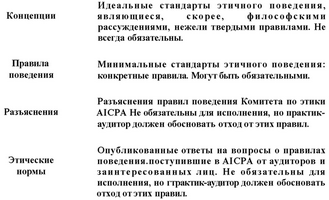

"Кодекс профессиональной этики" AICPA - это попытка объединения и общих формулировок идеальных форм поведения, и конкретных правил. Кодекс состоит из четырех частей: концепции, правила поведения, разъяснения и этические нормы. Правила приводятся в порядке возрастания уровня их конкретности; концепции описывают идеальные стандарты поведения, этические нормы в высшей степени конкретны. Эти четыре части объединены для наглядности на рис. 3.2 и проанализированы ниже в тексте.

Рис. 32. Кодекс профессиональной этики

КОНЦЕПЦИИ ПРОФЕССИОНАЛЬНОЙ ЭТИКИ. Этот раздел кодекса посвящен концепциям прсфессиональной этики. Он содержит общий анализ некоторых качеств, которыми должен обладать присяжный бухгалтер. Данный раздел кодекса состоит из двух основных частей: пяти этических принципов и анализа этих принципов. Главное место среди принципов, сформулированных AICPA, занимает независимость, однако там говорится также и о профессиональной компетентности, и о способности живо реагировать на потребности клиентов и коллег, и о некоторых других проблемах.

ЭТИЧЕСКИЕ ПРИНЦИПЫ

1.Независимох:ть,честность и объективность. Присяжный бухгалтер должен стремиться к честности и объективности в своей профессиональной деятельности; он должен быть независимым относительно обслуживаемых им клиентов.

2.Компетентность и высокий технический уровень Присяжный бухгалтер должен соблюдать высокие профессионально-технические стандарты, а также постоянно стремиться к повышению профессионального уровня и качества оказываемых им услуг.

3.Обязанность перед клиентами. Присяжный бухгалтер должен быть честен и открыт со своими клиентам и обслуживать их как можно лучше; ему следует профессионально и тщательно охранять их интересы, что должно согласоваться с его обязанностями перед обществом.

4.Обязанность перед коллегами. Присяжный бухгалтер должен создавать условия для сотрудничества и соблюдать добрые взаимоотношения между представителями своей профессии.

5.Другие обязанности и действия. Присяжный бухгалтер должен вести себя таким образом, чтобы всемерно тособствовать повышению престижа своей профессии и способности представителей этой прогрессии служить интересам общества.

ПРАВИЛА ПОВЕДЕНИЯ. В эту часть кодекса входят четко сформулированные правила, которые должны выполняться каждым присяжным бухгалтером, занимающимся непосредственной профессиональной аудиторской деятельностью. (Лица, которые имеют диплом присяжного бухгалтера, но не выполняют непосредственные обязанности аудитора, должны соблюдать только определенные требования.) Так как раздел, содержащий правила, является единственным разделом кодекса, требования которого можно заставить выполнять, то он более четко сформулирован, нежели раздел, посвященный принципам профессионалъной этики. Поскольку можно заставить аудиторов выполнять эти правила, многие специалисты в этой области называют их "Кодексом профессиональной этики". В правилах поведения имеются как очень конкретные, так и весьма широкие ограничения. Ниже мы приводим пример в высшей степени конкретного правила (правило 503), вслед за которым идет пример более широкого ограничения (правило 501). Нетрудно представить себе, как сложно заставить более или менее последовательно выполнять правило 501.

Смотрите также

Операционный аудит

В гл. 1 шеращюнньш аудит охарактеризован как обзор одной из функций хозяйственной

системы, а также методики оценки ее эффективности и производительности. В предлагаемой

главе операционный аудит ра ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...