Типы аудиторских свидетельствТеория Аудита от Д. Лоббека / Типы свидетельств и документов / Типы аудиторских свидетельствСтраница 1

Принимая решение, какую аудиторскую процедуру избрать, аудитор располагает на выбор семью обширными категориями свидетельств. Назовем их типами свидетельств и перечислим ниже. Им даны определения и они проанализированы в этом разделе.

•Фактический контроль.

•Подтверждение.

•Документация.

•Наблюдения.

•Арифметическая точность.

•Аналитические процедуры.

ФАКТИЧЕСКИЙ КОНТРОЛЬ. Фактический контроль - это проверка или подсчет аудитором материальных активов. Получаемый при этом тип свидетельств чаще всего связан с товарно-материальными ценностями и наличными деньгами. Но его можно также использовать при проверке ценных бумаг, векселей полученных и материальных основных активов. Для целей аудита важно отличать фактический контроль (например, пригодных для реализации на рынке ценных бумаг и наличных денежных средств) от документального контроля (например, за погашенными чеками и документами по реализации). Если исследуемый документ (такой, как накладная на реализацию) не имеет ценности сам по себе, то подобные свидетельства называют документацией. Например, до подписи чек является документом, а после подписи - активом; после его погашения он снова становится документом. С технической точки зрения фактический контроль чека может иметь место только тогда, когда чек является активом.

Фактический контроль (как непосредственный способ проверки реальности существования данного актива) позволяет получить аудиторские свидетельства надежных и полезных типов. Обычно фактический контроль - это объективный способ, позволяющий проверить как количественные характеристики актива, так и правильность его описания. В некоторых случаях это также полезный метод оценки состояния актива или его качественных характеристик. Однако фактический контроль недостаточен для подтверждения того, что существующие активы действительно принадлежат клиенту. Кроме того, во многих случаях аудитор не обладает достаточной квалификацией, чтобы делать заключения о таких качественных факторах, как моральный износ и аутентичность. При помощи фактического контроля также обычно нельзя определить, правильно ли были сделаны оценки для финансовой отчетности. ПОДТВЕРЖДЕНИЕ. Подтверждение - это получение письменного ответа от независимого третьего лица, которое подтверждает правильность той или иной информации в ответ на соответствующий запрос аудитора. Так как подтверждения поступают из источников, не зависящих от клиента, они представляют собой особо ценный и часто используемый тип свидетельств. Однако получение подтверждений обходится довольно дорого. Это также может создавать определенные неудобства для тех, к кому они обращены. Поэтому к ним не прибегают во всех случаях их возможного применения.

Использовать или не использовать подтверждения зависит от того, насколько в данной конкретной ситуации нужна более надежная, чем обычно, информация, а также от доступности альтернативных свидетельств. Обычно подтверждения не применяют при проверке отдельных хозяйственных операций между организациями, например операций по купле-продаже, поскольку для этой цели аудитор может использовать документы. Точно так же подтверждения редко используют при аудите поступлений основных средств, ибо эти активы можно достаточно надежно проверить при помощи документации и фактического контроля.

Каждый раз, если это практично и уместно, от аудиторов требуется, чтобы они получали подтверждения по выборке из счетов дебиторов. Это требование, выдвигаемое AICPA, действует в связи с тем, что счета дебиторов обычно существенны по отношению к финансовой отчетности и подтверждения представляют собой в высокой степени надежный вид свидетельств по таким счетам.

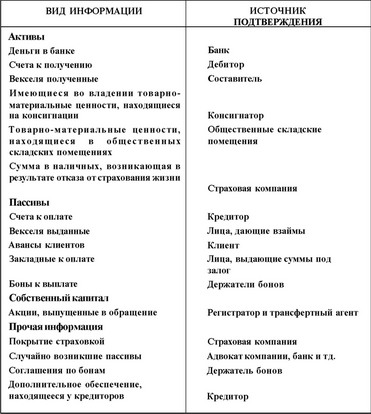

Хотя подтверждений по каким-либо другим счетам (кроме счетов дебиторов) и не требуется, этот тип свидетельств полезен при проверке многих типов информации. В табл. 6.2 перечислены важнейшие часто подтверждаемые типы информации, а также источники их подтверждения.

Чтобы стать надежным свидетельством, подтверждение должно быть под контролем аудитора от запроса до ответа. Если оказывается, что подготовкой запросов о подтверждении, их высылкой и получением ответов занимается клиент, то это значит, что аудитор утратил контроль, а вместе с ним и свою независимость. В этом случае снижается надежность свидетельств.

Таблица 6.2

Информация, которую часто проверяют при помощи подтверждений

ДОКУМЕНТАЦИЯ. Документацию часто называют письменными подтверждениями. Подразумевается исследование аудитором документов и записей своего клиента с целью убедиться в обоснованности информации,

Смотрите также

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...