Предыдущий опыт аудитора, полученный при работе с этим клиентомТеория Аудита от Д. Лоббека / Изучение системы внутрихозяйствеииого контроля клиента и оценка риска

контроля / Предыдущий опыт аудитора, полученный при работе с этим клиентомСтраница 2

система внутрихозяйственного контроля проста и легко поддается описанию. Недостаток таких отчетов состоит в том, что они не позволяют описать подробности системы внутрихозяйственного контроля достаточно ясным и простым языком в доступной форме, одновременно предоставив достаточно информации для эффективного анализа контрольных моментов и оценки риска контроля.

Блок-схема документооборота. Используемая во внутрихозяйственном контроле блок-схема документооборота - это символьное графическое изображение документов клиента и их последовательного движения в рамках организации. Хорошо составленная блок-схема документооборота включает те же четыре характеристики, которые были определены выше для описательного отчета.

Блок-схема документооборота обладает определенными достоинствами, заключающимися в том, что при ее помощи можно кратко описать всю учетную систему клиента, и такой инструмент может оказаться весьма полезным для аудитора, когда тот в дальнейшем будет проводить аналитические процедуры. Хорошо подготовленная блок-схема документооборота позволяет выявить недостатки системы, облегчая тем самым полное понимание того, каким образом она работает. Гораздо проще усовершенствовать блок-схему документооборота, чем сделать описательный отчет.

Обычно описательный отчет и блок-схему документооборота не применяют одновременно, поскольку и отчет и схема предназначены для характеристики одной и той же системы обработки документов и записей. Иногда используют комбинации из описательного отчета и блок-схемы документооборота. Принятие решения относительно того, что именно использовать (отчет, блок-схему или же их комбинацию), зависит от двух факторов: сравнительной легкости понимания аудиторами, которые проводят аудит в текущем году и будут проводить проверки в будущем, и сравнительной стоимости подготовки этих материалов. Анкета по внутрихюяйственному контролю. В анкете по внутрихозяйственному контролю содержатся серии вопросов о контрольных моментах в каждой области аудита, включая среду контроля как средство доведения до аудитора тех аспектов системы внутрихозяйственного контроля, которые могут оказаться неудовлетворительными. В большинстве случаев анкета составлена так, что на вопросы надо давать ответы "ДА" или "НЕТ", причем ответы "НЕТ" свидетельствуют о наличии потенциальных недостатков в системе внутрихозяйственного контроля.

Главное достоинство анкеты в том, что она позволяет сравнительно полно охватить все области аудита, являясь, таким образом, хорошим рабочим средством. Более того, анкету обычно можно подготовить достаточно быстро в самом начале выполнения заказа. Основной недостаток анкеты заключается в том, что отдельные элементы учетной системы клиента изучаются без достижения полного понимания этой системы. Кроме того, стандартные анкеты часто неприменимы при работе с некоторыми клиентами аудитора, особенно с небольшими организациями.

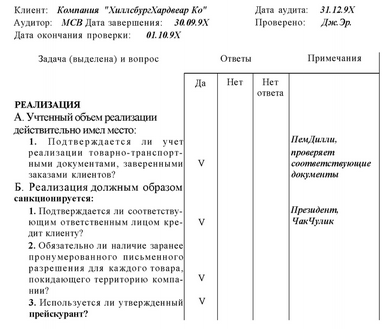

На рис. 9.4 в качестве примера приводится часть анкеты по системе внутрихозяйственного контроля для цикла реализации и получения выручки компании "Хиллсбург Хардвеар Ко". Эта анкета составлена таким образом, что ее можно использовать при работе с семью задачами системы внутрихозяйственного контроля. Обратите внимание, что каждая из этих задач (от А до Ж) конкретна, поскольку имеет отношение к операциям по реализации (смотрите выделенные части). Это же верно и по отношению ко всем остальным областям аудита.

Мы считаем, что использование анкет и блок-схем документооборота очень полезно для достижения понимания системы компании клиента. Блок-схемы документооборота позволяют составить обзор системы, а анкеты своей структурой постоянно напоминают аудитору о тех видах контрольных моментов, которые должны существовать.При правильном использован ии, комбинация этих двух подходов должна предоставить в распоряжение аудитора прекрасное описание системы.

Зачастую желательно использовать описательные отчеты или блок-схемы документооборота либо просить клиента заполнить анкету по внутрихозяйственному контролю. Если же у клиента нет понятных и надежных описательных отчетов, блок-схем документооборота или анкет, как это часто бывает, то аудитору необходимо подготовить их самому.

Рис. 9.4. Целевая анкета внутрихозяйственного контроля по реализации

В. Вся имевшая место реализация была отражена в учете:

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...