Оценка риска контроляТеория Аудита от Д. Лоббека / Изучение системы внутрихозяйствеииого контроля клиента и оценка риска

контроля / Оценка риска контроляСтраница 2

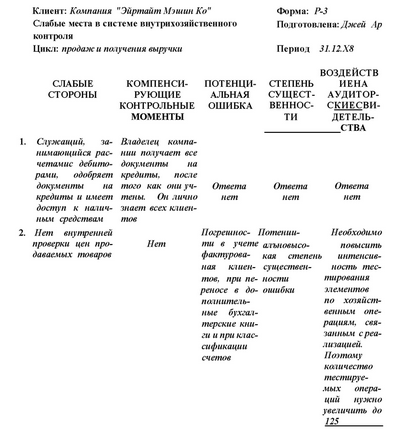

На рис. 9.5 приводится пример документа, удостоверяющего наличие слабой стороны в цикле реализации и получения выручки. В колонке, где расположены данные о воздействии этой слабой стороны на аудиторские свидетельства, говорится о том, какое воздействие она окажет на составленную аудитором программу аудита.

Рис. 95. Слабые сторонні системні внутрихозяйственного контроля

КОНТРОЛЬНАЯ МАТРИЦА. Многие аудиторы при оценке риска контроля используют контрольную матрицу. Большая часть процедур, связанных с риском контроля, имеет отношение более чем к одной задаче риска контроля, зачастую даже несколько различных процедур оказывает воздействие на конкретную задачу риска контроля. Подобные обстоятельства делают контрольную матрицу весьма полезной для оценки риска контроля. Эта матрица помогает определить существующие риск и слабые стороны контроля, а также оценить его.

Рис. 9.6 показывает, как используется контрольная матрица по реализации в "Эйртайт Мэшии Ко". Составляя такую матрицу, задачи внутрихозяйственного контроля по реализации записывают в столбики, а соответствующие выявленные контрольные моменты - в строки. Кроме того, если удалось определить существенные слабые стороны, записи о них делают также в строки под перечнем ключевых моментов. Матрица нужна, чтобы показать, каким образом проверки помогают выполнить задачи контроля и обнаруженные слабые стороны влияют на достижение целей аудита.

ОЦЕНКА РИСКА КОНТРОЛЯ. После того как контрольные моменты и слабые стороны определены и выявлена их связь с задачами контроля, можно приступать к оценке риска контроля. И опять-таки, контрольная матрица может оказаться полезным средством для решения этой задачи. Как показано на рис. 9.6, аудитор оценил риск контроля для "Эйртайт Мэшин Ко" по реализации, проанализировав записи в каждом столбце с точки зрения имеющих к нему отношение контрольных моментов и слабых сторон и задав себе следующий вопрос: "До какой степени вероятно, что существенная ошибка или отклонение от нормы, подлежащее проверке, не сможет быть предотвращена или выявлена и откорректирована при помощи этих контрольных моментов и каково воздействие всех этих слабых сторон?" Если такая вероятное п. низка, то риск когггроля значителен.

ОБСТОЯТЕЛЬСТВА, КОшРЫЕ МОГУТ БЫТЬ СООБЩЕНЫ. При ознакомлении с системой внутрихозяйственного контроля клиента (а также при оценке уровня риска контроля) аудиторы собирают свидетельства, которые интересны для аудиторского комитета компании в плане выполнения ею своих обязанностей. Обычно подобная информация имеет отношение к существенным слабым сторонам системы внутрихозяйственного контроля. Такого рода обстоятельства называют обстоятельствами, о которых нужно сообщить. Этот термин принят в специальной литературе (SAS 60).

Об обстоятельствах, о которых следует сообщать, необходимо докладывать аудиторскому комитету - это элемент любого аудиторского исследования. Если у клиента нет аудиторского комитета, то это сообщение должно направляться лицу или лицам, которые несут общую огветст-венность за систему внутрихозяйственного контроля, например, совету директоров или менеджеру, являющемуся одновременно совладельцем компании.

Такое сообщение обычно имеет форму письма, хотя SAS допускают и устные сообщения, если о них делается соответствующая пометка в рабочих документах. На рис. 9.7 приводится пример письма, имеющего отношение к проблемам, связанным с системой внутрихозяйственного контроля.

Письма руководству компании. Помимо обстоятельств, о которых следует сообщать, аудиторы часто сталкиваются и с менее существенными обсто-ятельсгвами, имеющими отношение к системе внутрихозяйственного контроля. Зачастую о

Смотрите также

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...