Типы тестовТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Типы тестовСтраница 2

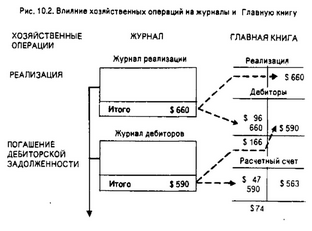

АНАЛИТИЧЕСКИЕ ПЮЦЕДУРЫ. Как уже говорилось в гл. 7, аналитические процедуры подразумевают сравнение учтенных сумм с суммами, которые ожидает получить аудитор на основании собственных прогнозов. В таком случае аудитор часто рассчитывает свои индексы для сравнения с индексами прошлого года и другой имеющей отношение к делу информацией. Мы проиллюстрируем это примером рис. 10.2, по данным которого аудитор может сравнить объемы реализации, поступления средств и дебиторской задолженности за текущий год с аналогичными величинами за предшествующий и рассчитать процент валовой прибыли для сопоставления с цифрами предыдущих лет.

Существует четыре задачи аналитических процедур. Они уже были рассмотрены в гл. 7. Это ознакомление с бизнесом клиента, оценка способности предприятия оставаться действующим, выявление вероятности ошибок в финансовой отчетности и сокращение числа детализированных аудиторских тестов. Все это помогает аудитору принять решение относительно объема остальных проверок. Например, если аналитические процедуры указывают на вероятность наличия ошибок, то возникает необходимость более обширных исследований. В качестве примера можно привести неожиданное изменение процентной величины валовой прибыли за текущий год по сравнению с предыдущим. Здесь могут понадобиться дополнительные проверки для выяснения того, не обусловлено ли такое изменение ошибкой в суммах реализации или себестоимости. С другой стороны, если аналитические процедуры не выявили никаких существенных колебаний, а сам аудитор считает, что никаких колебаний и не должно было быть, то объем прочих проверок может быть уменьшен. SAS определяет аналитические процедуры как проверки по существу. ПРОВЕРКА ОТДЕЛЬНЫХ ЭЛЕМЕНТОВ САЛЬДО. При проверках отдельных элементов сальдо основное внимание обращают на конечные сальдо Главной книги как для баланса, так и для отчета о прибылях и убытках. Примером могут служить прямые письменные запросы покупателям о размере их задолженности, проверка фактического наличия товарно-материальных ценностей и изучение документов поставщиков для определения кредиторской задолженности. Такие проверки конечных сальдо необходимы для аудита, поскольку при этом получаемые свидетельства поступают по большей части от источников, не зависящих от клиента, и поэтому считаются в высшей степени надежными.

Для того чтобы понять роль проверок отдельных элементов сальдо, рассмотрим пример на рис. 10.2. На этом рисунке мы видим три счета Главной книги (на денежные средства воздействуют и другие циклы, поэтому они в данном случае не рассматриваются). В этом случае необходимо провести непосредственные тесты дебиторской задолженности и реализации. Это включает в себя такие аудиторские процедуры, как подтверждение сальдо дебиторов и проверка остатков по реализации. Объем этих проверок зависит от результатов, полученных при тестировании контрольных моментов, выполнении проверок операций по существу и проведении аналитических процедур, имеющих отношение к данным счетам.

Цель проверки отдельных элементов сальдо - определить точность денежных сумм на корреспондирующих счетах. Поэтому проверки отдельных элементов сальдо можно считать проверками по существу. Аналогично инвентаризации товарно-материальных и денежных средств считаются проверками по существу.

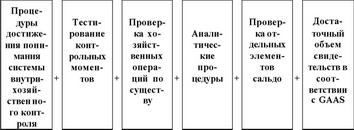

Рис. 103. Аудиторские тесты

документов, проверить его арифметическую точность, проанализировать всю документацию по отклонениям и обсудить с соответствующими работниками, какие действия они предприняли в связи с этими отклонениями, а также проверить документы, которые подтверждали бы, что эти действия реально имели место. В самом деле, когда аудитор решает оценить риск контроля ниже максимального по конкретным целям внутрихозяйственного контроля, то процедуры, которые использовались для достижения понимания системы этих конкретных контрольных моментов, включаются в тестирование контрольных моментов, осуществляемое в этой связи. Объем дополнительной информации, которая требуется для тестирования контрольных моментов, зависит от объема фактической информации, собранной в процессе достижения понимания системы внутрихозяйственного контроля.

Чтобы привести пример типичных тестов контрольных моментов, можно вернуться к контрольной матрице для компании "Эйртайт Мэшин Ко", которая приведена на рис. 9.6. Для каждого из девяти контрольных моментов рис. 9.6 на рис ЮЛ дан тест контрольного момента, который может быть применен для проверки эффективности его действия. Обратите внимание на то, что не проводятся никакие проверки слабых сторон, указанных на рис. 9.6. Бессмысленно было бы проверять, эффективно ли выполняется контрольная процедура, которой нет.

Смотрите также

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...