Типы тестовТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Типы тестовСтраница 1

Существуют пять основных типов тестов, которые аудиторы используют для определения объективности финансовой отчетности: процедуры достижения понимания системы внутрихозяйственного контроля, тесты контрольных моментов, проверки хозяйственных операций по существу, аналитические процедуры и проверки по существу отдельных элементов сальдо. Большая часть аудиторских процедур попадает в одну из этих

пяти категорий._

ГТГОЩДУРЬ1 ДОСТИЖЕНИЯ ПОНИМАНИЯ СИСТЕМЫ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ. Методы и процедуры достижения понимания системы внутрихозяйственного контроля мы уже рассматривали в гл. 9. На этой стадии аудитор должен сконцентрировать свое внимание на разработочных и практических аспектах системы внутрихозяйственного контроля и определить, позволяет ли ее уровень эффективно спланировать оставшуюся часть аудита. В гл. 9 особо подчеркивалось, что приобретенное таким образом понимание следует подкреплять свидетельствами. Значит, цель осуществления в течение этого этапа процедур заключается в том, чтобы достичь понимания системы внутрихозяйственного контроля клиента и собрать необходимое количество свидетельств для подкрепления этого понимания. В гл. 9 мы выделили пять типов аудиторских процедур для ознакомления с системой внутрихозяйственного контроля клиента:

•Предьщутций опыт аудитора, полученный при работе с этим клиентом.

•Опросы персонала клиента.

•Инструкции по методикам и процедурам клиента.

•Проверка документов и записей.

•Исследование хозяйственной деятельности предприятия.

Эти процедуры выполняют вместе, чтобы достичь понимания конкретных кситгрольных моментов и процедур и убедиться в том, что они реально осуществляются. Так, если в контрольных целях составляют бюджеты, то аудитор будет знать по своему опыту характер их использования и получит новые сведения, опросив руководство компании и исследовав бюджеты последнего времени, расхождения и объяснения их причин. Это позволит ему понять, используются ли эти бюджеты в настоящее время.

ТЕСТИРОВАНИЕ КОНТРОЛЬНЫХ МОМЕНТОВ. Аудитор должен достичь понимания системы внутрихозяйственного контроля прежде всего для того, чтобы оценить уровень риска контроля в отношении существующих задач внутрихозяйственного контроля. Если аудитор считает, что контрольные мероприятия и процедуры имеют эффективную структуру, а также в случаях, когда аудитор сочтет это необходимым, он может решить принять риск контроля на оцененном им уровне (т.е. умеренный или низкий). Однако, делая это, следует ограничивать оценочный уровень риска контроля величиной, которая подтверждается собранными свидетельствами. Процедуры, используемые для сбора таких свидетельств, называются тестами контрольных моментов.

Тестирование контрольных моментов направлено на определение их эффективности как с точки зрения системы, так и с точки зрения функционирования. Применяемые тесты связаны со следующими типами свидетельств:

•опросы персонала клиента;

•проверка документов и записей;

•наблюдения за применением конкретных мероприятий и процедур;

•повторное выполнение конкретных мероприятий и процедур аудитором.

Первые три типа свидетельств аналогичны использующимся при достижении понимания системы внутрихозяйственного контроля клиента. Таким образом, оценка риска контроля и тестирование контрольных моментов можно считать продолжением аудиторских процедур ознакомления с. системой внутрихозяйственного контроля клиента. Основное различие заключается в том, что при тестировании контрольных моментов цели будут более конкретными, а проверки - более обширными. Так, если применение клиентом бюджетов аудитор будет использовать для обоснования низкого уровня оценки риска неправильной классификации расходов, то помимо процедур, описанных в примере о достижении понимания системы внутрихозяйственного контроля, аудитор должен сделать следующее. Ему нужно выбрать какой-либо недавний бюджет, проследить его содержание и сверить информацию с данными первичных налах и перенесены в Главную книгу, он может прийти к выводу, что и конечные сальдо дебиторов (166 дол.) и реализации (660 дол.) правильны. (Выплаты денежных средств (563 дол.) необходимо проверить, прежде чем аудитор сможет прийти к выведу относительно сальдо имеющихся в банке средств.) Аудитор исследует учет и обобщение хозяйственных операций, проводя их проверку по существу. В нашем примере будет один тест для реализации и один тест получения денежных средств.

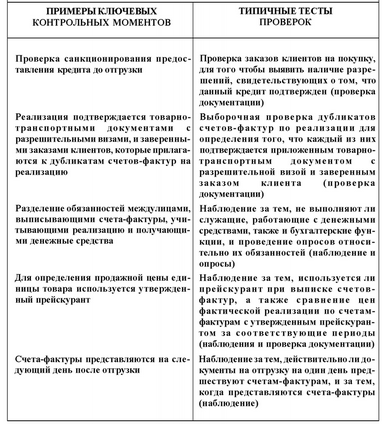

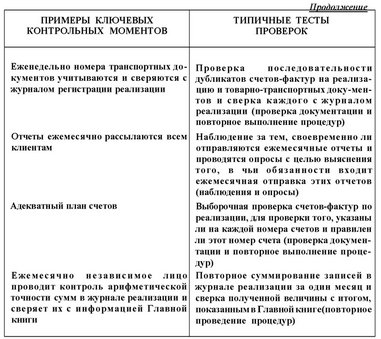

Рис.10.1. Примеры тестов конкретных моментов

Контрольные моменты могут тестироваться отдельно от других, но, чтобы обеспечить повышенную эффективность, это часто делают одновременно с проверками операций по существу. В частности, тесты контрольных моментов, включающие в себя проверку документации и повторное выполнение процедур, обычно проводятся по тем же хозяйственным операциям, которые стали предметом проверок по существу. На самом деле, результаты повторных процедур всегда одновременно свидетельствуют и о характере функционирования контрольных моментов, и о суммовой точности. Дальше мы будем считать, что они осуществляются в одно и то же время. Поэтому каждый раз, когда мы будем говорить о "проверках операций", мы будем подразумевать одновременно и тестирование контрольных моментов, и выполнение проверок по существу соответствующих операций. А когда мы будем обращаться к проверкам операций по существу, мы не будем обсуждать тестирование контрольных моментов.

Смотрите также

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...