Обобщение процесса аудитаТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Обобщение процесса аудитаСтраница 1

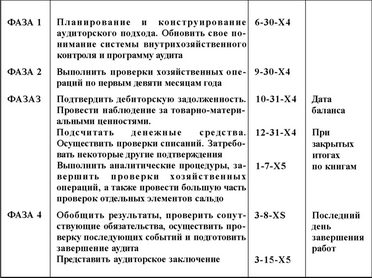

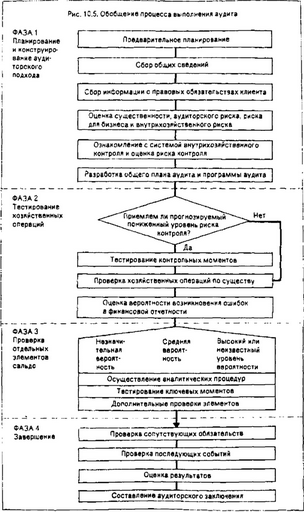

В конце гл. 5 мы уже говорили о четырех фазах аудита. В гл. 6-10 много места уделялось анализу различных аспектов этого процесса. На рис 10.5 охарактеризованы четыре фазы процесса аудита. Табл. 10.4 показывает, в какие моменты осуществляются проверки в рамках каждой из фаз аудита баланса на 31 декабря.

ФАЗА 1. ПЛАНИРОВАНИЕ И КОНСТРУИРОВАНИЕ АУДИТОРСКОГО ПОДХОДА. В главах 6-10 особый акцент делался на различных аспектах планирования аудита. В конце фазы 1 у аудитора уже должны быть четко определенный план аудита и конкретная программа аудита для всего аудита.

ФАЗА 2. ТЕСТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ. Практическое выполнение проверок хозяйственных операций имеет место в течение именно этой фазы. Задачи фазы 2: 1) собрать свидетельства, подтверждающие конкретные контрольные мероприятия и процедуры для принятия имеющегося (по оценкам аудитора) уровня риска контроля (т.е. в тех случаях, когда он понижен, а не максимален); 2) псшучить свидетельства, которые подтверждали бы правильность денежных сумм, участвующих в хозяйственных операциях. Первую задачу можно выполнить через тестирование контрольных моментов, вторую последнюю - путем

2,- 2424

Продолжение

проверок хозяйственных операций по существу. Многие проверки, относящиеся и к тому и к другому типу, осуществляются одновременно по одной и той же хозяйственной операции. Если проверки не могут считаться эффективными или обнаружены контрольные отклонения, проверки по существу могут проводится в этой фазе или в фазе 3 в расширенных масштабах.

Таблица 10.4

СРОКИ И MONlEHTbl ТЕСТИРОВАН ИЯ

Поскольку результаты проверок хозяйственных операций во многом определяют объем проверок отдельных элементов сальдо, то они зачастую проводятся за период в два или три месяца до даты баланса. Это позволяет аудитору учесть сопутствующие обязательства, просмотреть программу аудита для обнаружения в ней неожиданных результатов и завершить аудит как можно скорее после даты баланса. ФАЗА 3. ПРОВЕРКИ ОТДЕЛЬНЫХ ЭЛЕМЕНТОВ САЛЬДО. Задача на фазе 3 - получить достаточный объем дополнительных свидетельств для определения того, отражены ли объективно конечные сальдо в балансе

2Г

и данные в со1тутствуюшей (ринансовой отчетности. Характер и объем згой работы будет зависеть в значительной степени от того, что удалось обнаружить в течение двух предыдущих фаз.

Существуют две широкие категории процедур, входящих в фазу 3: аналитические процедуры и проверки отдельных элементов баланса. К аналитическим относятся процедуры, которые позволяют оценить общее правдоподобие хозяйственных операций и сальдо. Проверки же отдельных элементов сальдо - это конкретные процедуры, которые предназначаются для выявления погрешностей в показателях финансовых отчетов. Некоторые ключевые хозяйственные операции и суммы настолько важны, что каждую из них необходимо аудировать. Что касается других показателей, то их можно проверять путем выборки отдельных единиц наблюдения из совокупности.

В табл. 10.4 показана большая часть аналитических операций, выполняемых после даты баланса. Нет особого смысла и составлять и подсчитывать аналитические соотношения еще до того, как клиент закончил готовить свою финансовую отчетность, но после этого, в идеале, аналитические процедуры вьтолняются сразу, еще до проверки отдельных элементов сальдо. Однако, это часто делают перед проверкой отдельных элементов сальдо. В таком случае аналитические процедуры могут помочь определить, насколько детально следует проверять балансы. Но аналитические процедуры часто выполняют и на основании предварительных данных еще до конца года, для того чтобы помочь планировать и направлять другие аудиторские проверки в конкретных областях. Поскольку они дешевы, их часто используют во всех случаях, к которым они имеют отношение.

Смотрите также

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...