Случайный отборТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Случайный отборСтраница 1

СЛУЧАЙНЫЙ ОТБОР применяется в выборке, в которой обеспечены равные шансы для всех возможных комбинаций элементов совокупности. Аудитор уверен, что получил случайную выборку, только тогда, когда он использовал специальную формальную методику этой выборки. Мы обсудим три метода случайного отбора: при помощи таблиц случайных чисел, на компьютерах и систематическую выборку. (Все три метода широко применяются на практике.)

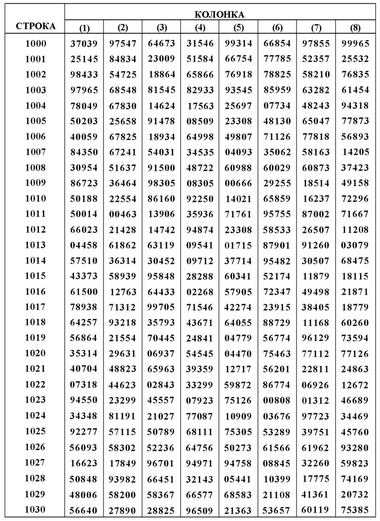

ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ. Таблицы случайных чисел - это списки чисел, объединенных в табличную форму для облегчения отбора случайных чисел, состоящих из многих цифр. Пример, взятый из "Таблицы 105 ССО случайных десятичных чисел" Межштатной коммерческой комиссии, приведен в табл. 12.2. Эта таблица имеет пронумерованные строки и столбцы с пятью цифрами в каждом столбце, что удобно для чтения таблицы и документирования ее используемой части.

Таблица случайных чисел

Правильное использование таблиц случайных чисел важно для гарантированного получения объективной выборки. Использование таблиц состоит из четырех основных этапов.

Установить нумерационную систему для совокупности. Перед тем, как набор случайных чисел может быть взят из таблицы, подобной табл. 12.2, каждый элемент совокупности должен быть ндентифицирован номером; обычно это не проблема, поскольку многие совокупности, из которых аудитору нужно получить выборки, состоят из пронумерованных документов. Когда используются пронумерованные документы, должен быть создан какой-то тип нумерационной системы. В редких случаях требуется пронумеровать заново всю совокупность, обычно для достижения этой цели можно применить простой способ. Примером может служить получение случайной выборки дебиторской задолженности (счетов дебиторов) из пробного баланса для подтверждения. В пробном балансе содержится 40 страниц по 90 строк. Единица - это строка в списке с непогашенным сальдо. На пересечении номера страницы и номера строки идентисрицируют номер для каждой единицы совокупности. Установить соответствие между таблицей случайных чисел и совокупностью. Когда подбирается нумерационная система для совокупности, это соответствие устанавливается путем определения числа цифр, используемых в таблице случайных чисел, и их связи с нумерационной системой совокупности. Предположим, аудитор получает выборку сотни дубликатов счетов-фактур по реализации из совокупности, начинающейся с документа № 3272 и заканчивающейся документом № 8825. Поскольку счета имеют четырехцифровой номер, необходимо использовать четыре цифры в таблице случайных чисел. Если берутся первые четыре цифры каждой группы пяти цифр, а начальная точка в таблице случайных чисел - единица 1000, столбец 1, то первый счет для включения в выборку № 3703. Следующие три номера находятся вне совокупности и отбрасываются. Следующая единица выборки - счет № 7804 и тд. Установить маршрут использования таблицы. Маршрутом определяется, какие цифры аудитор использует в столбце, и сам метод чтения таблицы. Например, для числа, состоящего из трех цифр, допустимо использовать либо три первые цифры, либо три средние, либо три последние. Числа выбираются считыванием по вертикали вниз или по горизонтали вдоль ряда. Выбор маршрута произволен, но его обязательно нужно сделать и последовательно придерживаться.

Выбрать начальную точку. Выбор случайной начальной точки в таблице необходим только для исключения предсказуемости выборки. Если служащий клиента имеет копию таблиц случайных чисел, используемых аудитором при выборе случайных чисел, а также начальную точку для их выбора, то он может определить, какие именно единицы будут тестироваться. Допустимо выбрать начальную точку наугад, просто ткнув

Смотрите также

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...