ТаблицаСтраница 1

Аудиторские процедуры

АУДИТОРСКИЕ ВЫБОРКИ. ПРИЛОЖЕНИЕ А

390

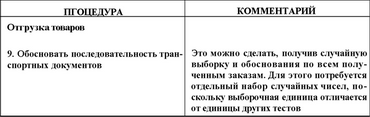

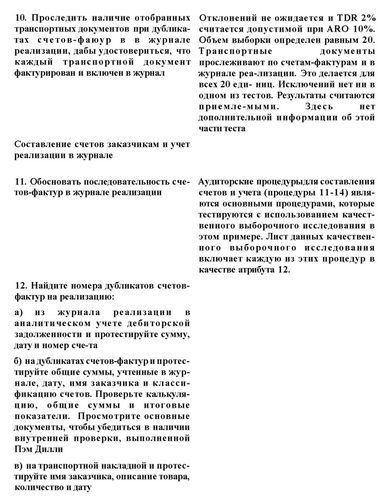

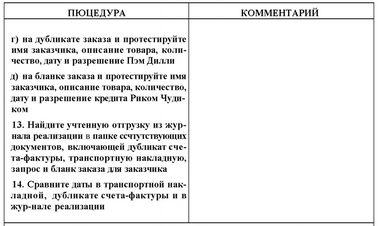

Продолжение КОММЕНТАРИЙ

ПГОЦЕДУРА

Примечание. Случайный отбор и статистическое выборочное исследование не применимы к 8 общим аудиторским процедурам, показанным на рис. 11.6. Усовершенствованная статистическая техника (такая, как регрессионный анализ) может применяться для анализа аналитических процедур. Случайный отбор может использоваться для процедуры 3

Читатель должен однако понимать, что методика качественного выборочного исследования отгрузки будет такой же, как и методика составления счетов.

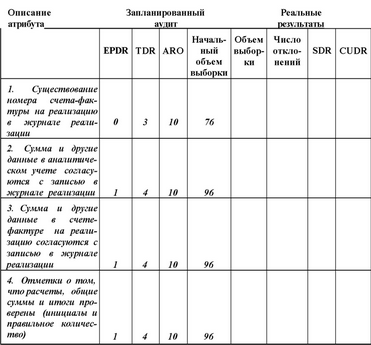

Цели, совокупность и выборочная единица. Большинство аудиторов документирует каждый случай качественного выборочного исследования на каком-либо заранее отпечатанном бланке. Пример обычно используемого бланка дан на рис. 12.2. В верхней части бланка даны определения задач, совокупности и единицы выборки.

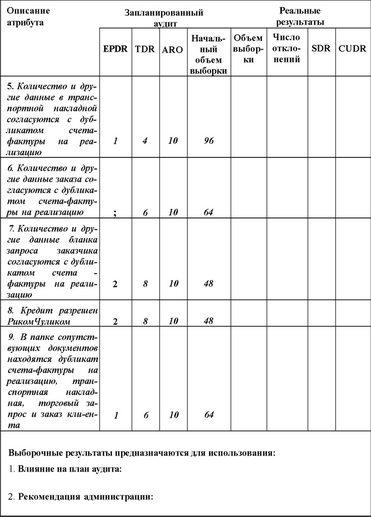

ОПРЕДЕЛИТЕ ИНТЕРЕСУЮЩИЕ ВАС АТРИБУТЫ. Атрибуты для этого примера взяты непосредственно из программы аудита. Процедуры, которые могут служить атрибутами для конкретного случая применения качественного выборочного исследования, зависят от определения единицы выборки. В этом примере могут быть включены все процедуры функции составления счетов; 9 атрибутов, использованных в этом случае, приведены на рис. 12.2.

Рис. 122. Лист данных статистического выборочного исследования: атрибуты

Клиент: Хиллсбург Хардвеар

Область аудита: проверки операций -составле-

Конец года:31.12.9Х

Объем совокупности: 5764

ние счетов

Определение цели: просмотреть дубликаты счетов-фактур на реализацию и связанные с ними документы, чтобы определить, функционирует ли система должным образом и так, как описаю в программе аудита.

Точное определение совокупности (включая стратификацию, если она есть): счета-фактуры на реализацию за период с 1.01.9Х по 31.12.9Х г. Первый номер счета-фактуры = 3689. Последний номер счета = 9452.

Определение выборочной единицы, организации единиц совокупности и процедуры случайного отбора: номер счета-фактуры на реализацию; последовательно учтены в журнале реализации; таблица случайных чисел.

Определение атрибута - самая ответственная часть качественного выборочного исследования. Решение вопроса о том, какие атрибуты объединить и какие оставить как самостоятельные, является наиболее важным аспектом определения атрибута. С одной стороны, если все возможные типы атрибутов (такие, как имя заказчика, дата, цена и количество) неодинаковы для каждого контрольного момента, то большое количество атрибутов делает эту проблему трудноразрешимой. С другой стороны, если все процедуры объединены в один или два атрибута, то разные ошибки будут оцениваться вместе. Компромисс находится где-то посредине.

УСТАНОВЛЕНИЕ TDK, ARO, EPDR; ОПРЕДЕЛЕНИЕ НАЧАЛЬНОГО ОБЪЕМА ВЫБОРКИ. TDR для каждого атрибута устанавливается на основании решения аудитора о том, какая норма отклонений уместна. Так, отсутствие в учетных документах определенного счета-фактуры на реализацию имеет очень большое значение, особенно для данного конкретного клиента. Следовательно, как показано на рис. 12.2, самая низкая TDR (3%) выбрана для атрибута 1. Неправильное составление счетов заказчику может привести к существенным ошибкам, но общая сумма дебиторской задолженности, возможно, и не будет содержать ошибки. В результате TDR 4% выбрана для каждого из атрибутов, непосредственно связанного с выпиской транспортных документов и отражением сумм в учетной документации. Последние 4 атрибута имеют большие TDR, поскольку они менее важны для аудита.

Смотрите также

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Аудит денежных средств

Аудит денежных оборотов и остатков - это последняя область аудита, которую мы

изучаем. Вполне очевидно, что свидетельства, необходимые для аудита денежных средств,

во многом определяются результат ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...