ТаблицаСтраница 2

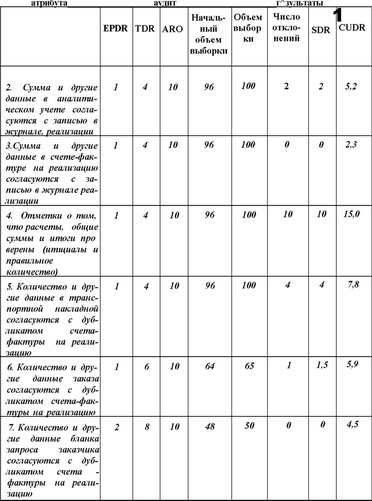

ARO выбран равным 10%, поскольку потенциал уменьшения оцененного риска контроля ограничен, даже если протестированные у клиента внутрихозяйственные контрольные моменты оказались эффективными (из-за некоторых других слабых сторон внутрихозяйственного контроля).

EPDR основана на результатах предыдущего года и слегка увеличена из-за изменений в составе персонала. Начальный объем выборки для каждого атрибута определен по табл. 12.7 по соображениям, приведенным выше. Эта информация распространена на все атрибуты на рис. 12.2. Для удобства выбора и оценки аудитор решил составить выборку объемом 75 для атрибута 4, 100 для атрибутов 2-5, 65 для атрибутов 6-9 и 50 для двух оставшихся.

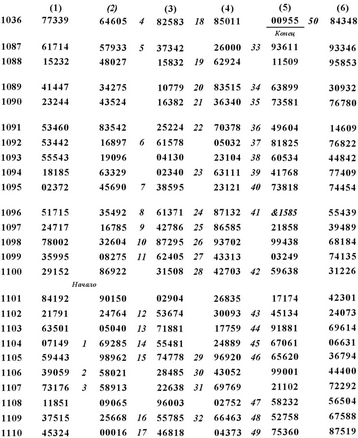

СЛУЧАЙНЫЙ ОТБОР. Случайный отбор в этом примере прост, за исключением того, что для различных атрибутов нужны выборки разных объемов. Эту проблему можно преодолеть, делая случайную выборку объемом 50 для всех девяти атрибутов, затем выборку объемом 15 для всех атрибутов кроме 6-9 и еще 25 для атрибутов 2-5. Документация для отбора первых 50 чисел показана на рис. 12.3.

Рис. 123. Случайная выборка для проверки операций по реализации Хиллсбург Хардвеар Ко Случайная выборка для проверки операции по реализации

Совокупность = 3689-9453. Соответствие - первые четыре цифры в таблице. Маршрут - вниз до конца колонки, а затем с верха следующей. Объем выборки — 50, представленный поспедователънъиш числами от 1 до 50.

Продолжение

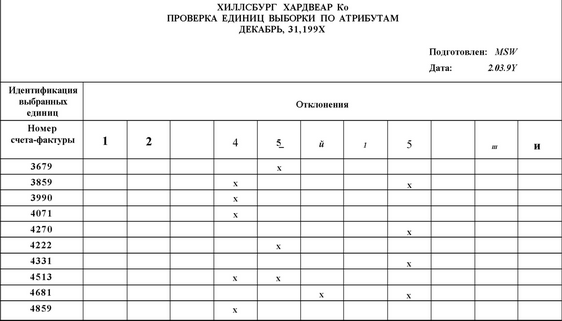

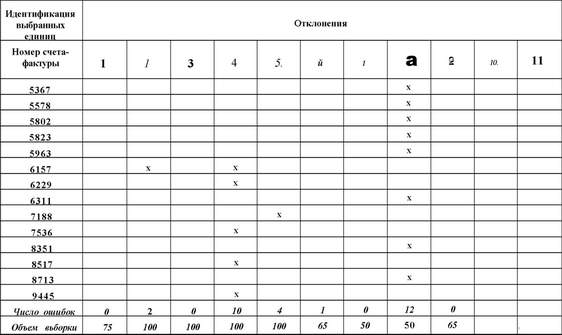

ВЫПОЛНЕНИЕ ПРОЦЕДУРЫ И РАСПРОСТРАНЕНИЕ РЕЗУЛЬТАТОВ НА СОВОКУПНОСТЬ. Аудиторские процедуры, которые включены в программу аудита и обобщены в листе данных качественного выборочного исследования, должны тщательно выполняться для каждой единицы выборки. В качестве средства документирования тестов и обеспечения информации для обзора принято использовать специальный рабочий документ с результатами. Некоторые аудиторы предпочитают включать в рабочую документацию специальный лист, содержащий перечень единиц выборки; другие предпочитают ограничивать документацию по учету отклонений. Этот последний метод используется в примере (рис. 12.4).

При завершении тестирования отклонения заносят в таблицу, чтобы определить их число в выборке для каждого атрибута. Это дает аудитору возможность рассчитать норму отклонений выборки и определить CUDR (расчетная верхняя норма отклонений - computed upper deviation rate) из таблиц. Такая информация обобщена на рис. 12.4 и 12.5.

Конец года: 31.12.9Х Объем совокупности; 5764

Клиент: Хиллсбург Хардвеар Ко Область аудита: проверки операций - составле-ниесчетов

Определение цели: просмотреть дубликаты счетов-фактур на реализацию и связанные с ними документы, чтобы определить, функционирует ли система должным образам и так, как описано в программе аудита.

Точное определение совокупности (включая стратификацию, если она есть): счета-фактуры на реализацию за период с 1.01.9Х по 31.12.9Х. Первый номер счета-фактуры - 3689. Последний номер счета = 9452.

Определение выборочной единицы, организации единиц совокупности и процедуры случайного отбора: номер счета-фактуры на реализацию; последовательно учтены в журнале реализации; таблица случайных чисел.

Рис. 12.5. Лист данных статистического выборсч; юго исследования: атрибуты

Описание

Запланированный

Реальные

Выборочные результатні предназначаются для использования:

1.Влияние на план аудита. Контрольные моменты, протестированные посредством атрибутов 1,3,6,7 и 9, могут считаться надежными, как показано в рабочем документе 7-6. Нужны дополнительные подтверждения, оценка допустимого уровня неногашенной дебиторской задолженности, тесты отбрасываний и проверка цен по результатам тестов для атрибутов 2,4,5 и 8.

Смотрите также

Амортизация основных фондов как источник инвестирования средств

Темой данной курсовой работы

является учет амортизации и методы ее начисления в условиях рынка.

Всякое производственное

объединение имеет ОС. По всем ОС предприятие производит аморти ...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...