ТаблицаСтраница 3

2.Рекомендация администрацим. Каждое исключение должно быть обсуждено с администрацией. Особые рекомендации нужны для корректировки внутренней проверки счетов-фактур на реализацию и для усовершенствования подходов к разрешению кредита.

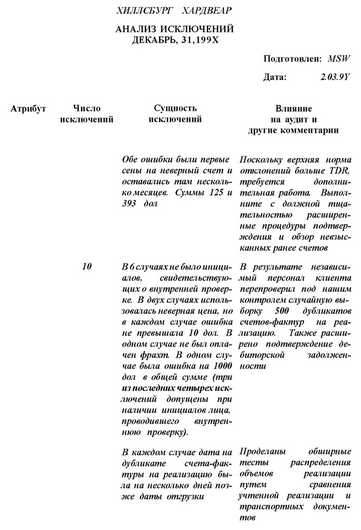

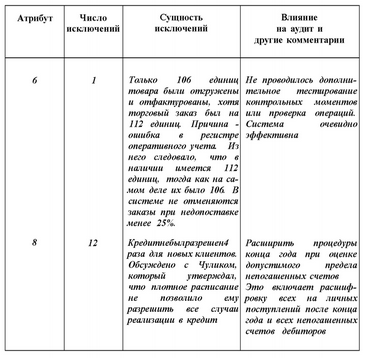

АНАЛИЗ ОТКЛОНЕНИЙ. Последняя часть примера - анализ отклонений для определения их причины и получения выводов о каждом тестируемом атрибуте. Важно, чтобы для каждого атрибута, по которому CUDR превышает TDR, были сделаны и документированы некоторые выводы, касающиеся последующих действий. Анализ отклонений и выводов показаны на рис. 12.6 и обобщены в нижней части листа данных на рис 12.5.

Рис.12.6. Анализ исключений

Смотрите также

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...