Подтверждение дебиторской задолженностиТеория Аудита от Д. Лоббека / Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность / Подтверждение дебиторской задолженностиСтраница 2

Хотя в оставшихся разделах этой главы специально рассматривается подтверждение дебиторской задолженности заказчиками, эти концепции применимы в равной степени к другой дебиторской задолженности, такой, как векселя к получению, счета официальных лиц и ссуды служащим. РЕШЕНИЯ О ПОДТВЕРЖДЕНИИ. При выполнении процедур подтверждения аудитор должен определить тип используемого подтверждения, временные рамки процедур, объем выборки и индивидуальные единицы для выборки. Все это обсуждается ниже вместе с (факторами, влияющими на принятие решения.

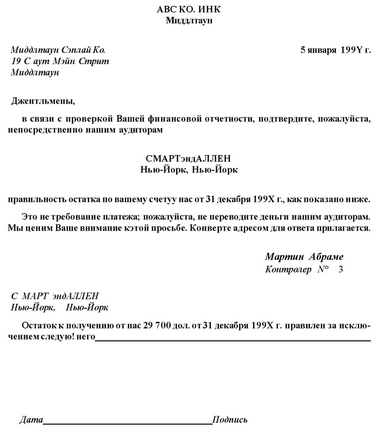

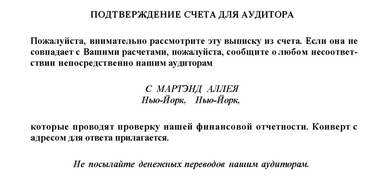

Тип подтверждения. В отношении дебиторской задолженности используются два общепринятых типа подтверждений: положительные и отрицательные. Положительное подтверждение - это сообщение, адресованное дебитору и требующее от него подтверждения правильности или неточности остатка, указанного в запросе. На рис. 13.3 приведено положительное подтверждение. Отрицательное подтверждение - это также сообщение, адресованное дебитору, но в нем требуется ответ только в случае несогласия дебитора с указанной суммой. На рис. 13.4 дано отрицательное подтверждение, которое было приложено к ежемесячному отчету заказчика при помощи самоклеющегося "лейбла". 27-2424

Рис. 133. Положительное подтверждение

Положительное подтверждение - более надежное свидетельство, потому что аудитор может провести дсятолнительные процедуры, если ответ дебитора не получен. Отсутствие ответа на отрицательное гюдтверждение должно рассматриваться как правильный ответ несмотря на то, что дебитор может проигнорировать запрос о шдтверждении.

Аудитор вправе компенсировать недостаток надежности, поскольку отправка отрицательных подтверждений дешевле, чем отправка положительных, и, таким образом, за ту же цену можно разослать большее количество запросов на подтверждения. Выбор типа подтверждения - это принимаемое аудитором решение, которое должно основываться на фактах, собранных в ходе аудита. SAS 1 (AU 331) устанавливает предпочтительное использование позитивных подтверждений при следующих обстоятельствах:

•Когда небольшое количество крупных счетов представляет существенную часть дебиторской задолженности.

•Когда аудитор считает, что могут иметь место спорные или неточные счета. Это возможно в случае, когда внутрихозяйственные контрольные моменты он признал неадекватными или когда результаты предыдущих лет были неудовлетворительными.

•Когда есть причины считать, что получатель подтверждений не рассмотрит их должным образом. Например, если процент ответов на положительные подтверждения в предьгдущие годы чрезвычайно низок, неуместно полностью заменять их на отрицательные подтверждения.

•Когда правила агентств требуют этого (например, регулирующие деятельность брокеров и дилеров по ценным бумагам).

Когда нет условий, перечисленных выше, допустимо иаюльзовать негативные подтверждения. При этом аудитор обычно тщательно изучает эффективность системы внутрихозяйственного контроля в части свидетельств правильности дебиторской задолженности и предполагает, что большинство получателей запросов о подтверждении добросовестно на них ответит. Отрицательные подтверждения часто используются при аудите больниц, магазинов и тому подобных учреждений, когда дебитор-екая задолженность - это счета, выставленные широким слоям населения. В таких случаях больше внимания уделяют проверкам операций, нежели подтверждениям; считается, что заказчики этих учреждений дают добросовестные ответы.

Принято использовать комбинации отрицательных и положительных подтверждений, посылая первые заказчикам, чьи счета с большими остатками, и последние - заказчикам, по счетам которых остатки небольшие.

ВРЕМЕННЫЕ РАМКИ. Самыми надежными свидетельствами являются подтверждения, посланные как можно ближе к дате баланса. В противоположность подтверждению счетов за несколько месяцев до конца года, они позволяют аудитору непосредственно тестировать эти данные баланса в финансовой отчетности, не делая каких-либо выводов об операциях, совершенных между датой подтверждения и датой баланса. Но чтобы своевременно завершить аудит, зачастую удобно подтверждать счета на промежуточную дату. Это допустимо, если система внутрихозяйственного контроля адекватна и может обеспечить приемлемую гарантию того, что реализация, денежные поступления должным образом учтены между днем подтверждения и концом отчетного периода. Другими факторами, которые аудитор, вероятно, учтет при принятии решения, являются существенность дебиторской задолженности и незащищенность аудитора от судебного процесса из-за возможности банкротства клиента и т.п.

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...