Аудит основного счета денежных средствТеория Аудита от Д. Лоббека / Аудит денежных средств / Аудит основного счета денежных средствСтраница 1

В пробном балансе Хиллсбург Хардвеар Ко показан только один денежный счет. Обратите, однако, внимание, что все циклы (кроме цикла товарных и складских операций) так или иначе затрагивают денежные средства в банке.

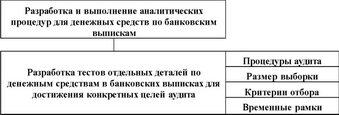

Методология аудита денежных средств в конце года по существу такова же, как и для всех других балансовых счетов. Она показана на рис. 15.3. Факторы, схематично отраженные на этом рисунке, существенно влияют на аудит денежных средств в конце года; перечислим их: • На денежные средства воздействует большая часть других циклов, что влечет за собой возможность накопления ошибок (оценка результатов проверки операций).

• Хотя остаток денежных средств обычно невелик, обороты по дебету и кредиту, влияющие на баланс, как правило, намного больше, чем по любому другому счету (существенность).

Вероятность хищения денежных средств наиболее велика (внутрихозяйственный риск).

Рис. 15Л. Методика разработки проверки статей баланса по денежным средствам в банке

Оценка уровня существенности и внутрихозяйственного риска по денежным _средствам в банке_

Оценка риска контроля для денежных средств в банке

Разработка и выполнение тестов контрольных моментов, проверок операций по существу и аналитических процедур для различных циклов

ЦЕЛИ АУДИТОРА. При проверке остатка денежных средств на конец года аудитор должен собрать достаточно свидетельств, чтобы оценить, действительно ли данные о денежных средствах, отраженные в балансе, объективно представлены и правильно раскрыты (в соответствии с шестью из восьми конкретных целей, используемых для всех проверок статей баланса). Что же касается двух остальных целей аудита (права собственности и верности отражения в балансе основного счета денежных средств), то это обычно не проблема.

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ. Контрольные моменты по балансу основного счета денежных средств могут быть подразделены и протестированы по двум направлениям: в ходе проверок по операционным циклам, влияющим на учетные записи различных денежных поступлений и расходов, а также в ходе проверок независимых банковских выписок.

Контрольные моменты, влияющие на записи операций с денежными средствами, обсуждены в предыдущих главах. Например, в цикле товарных и расчетных операций основные контрольные моменты включают в себя: правильное разделение обязанностей по подписанию чека и функции оплаты счета; подписание чеков только уполномоченным персоналом; использование предварительно пронумерованных чеков, напечатанных на специальной бумаге; соответствующий контроль за незаполненными чеками и чеками на предъявителя; тщательный просмотр сопровождающей документации перед подписанием и соответствующая внутрихозяйственная перепроверка подобных операций. Если контрольные моменты, влияющие на хозяйственные операции, связанные с денежными средствами, точно соблюдены, то можно уменьшить объемы аудиторского тестирования остатка денежных средств по банковской выписке на конец года. Ежемесячные и периодические проверки основного счета денежных средств специалистом клиента, не связанным с получением или учетом денежных поступлений и расходов, - это еще один необходимый контрольный момент по балансу денежных средств. Такие перепроверки важны, поскольку нужно быть уверенным, что остаток по кассовой книге реален и количество денежных средств в банке (после рассмотрения и сверки очередных оборотов) также соответствует действительности. Но еще важнее, что независимая перепроверка дает уникальную возможность для внутрихозяйственного контроля операций по денежным поступлениям и расходам. Иногда поступают несверенные банковские отчеты, и тогда их фактический контроль осуществляется еще до окончательной сверки документов; следовательно, погашенные чеки и дубликаты расписок по депозиту и другим документам, включение в отчет, могут изучаться за исключением возможных изменений и дополнений, и отмены. Тщательная сверка банковских документов компетентным специалистом клиента включает в себя следующее:

Смотрите также

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...