Аудит основного счета денежных средствТеория Аудита от Д. Лоббека / Аудит денежных средств / Аудит основного счета денежных средствСтраница 2

•Сравнение погашенных чеков с журналом денежных расходов по дате, получателю и сумме.

•Проверка погашенных чеков на подпись, индосамент и факт погашения.

•Сравнение поступлений в банк с учетными данными по дате, клиенту и сумме.

•Проверка последовательности номеров чеков (с исследованием пропущенных номеров).

•Сверка всех расхождений между учетными регистрами и выписками банка, перепроверка их правильности.

•Сверка суммарного кредитового оборота в банковской выписке с данными журнала денежных поступлений.

•Обзорная проверка в конце месяца правильности и верного отражения в учете внутрибанковских переводов.

•Периодическое отслеживание сомнительных чеков и уведомление о приостановке платежей.

Первые четыре из этих в нутрихоз яйственных процедур напрямую связаны с проверками операций, которые обсуждены в предыдущих главах, а последние пять - со сверкой бухгалтерских регистров и банковских выписок; позже они будут рассмотрены более подробно.

Ежемесячная сверка банковских счетов очень важна, а потому другим контрольным моментом для многих компаний является то, что есть ответственный служащий, делающий обзорную проверку ежемесячных отчетов о движении наличных и безналичных денежных средств сразу же после составления этих счетов.

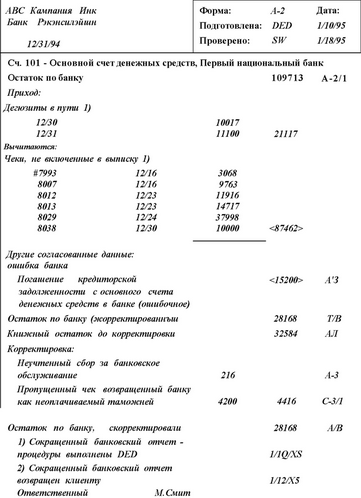

АУДИТОРСКИЕ ПРОЦЕДУРЫ ДЛЯ ДЕНЕЖНЫХ СРЕДСТВ В КОНЦЕ ГОДА Главное, что нужно учитывать при проверке остатка по основному счету денежных средств, - это возможность злоупотреблений. Аудитор должен расширить процедуры проверок денежных средств в конце года, чтобы определить возможность существенных хищений, если система внутрихозяйственного контроля явно слаба (и особенно при неверном разделении обязанностей между кассирами и персоналом, отражающим операции с денежными средствами в учетных регистрах). Изучая состояние денежных средств в следующих разделах, мы подразумеваем, что существует надлежащий внутрихозяйственный контроль по кассе и основному счету денежных средств. Более того, акцент на выявление злоупотреблений не делается. При завершении изучения типичных аудиторских процедур перепроверки денежных средств в конце года исследуются лишь процедуры, направленные на выявление злоупотреблений. Начальным моментом перепроверок остатка по основному счету денежных средств является получение аудитором банковского отчета для данного клиента (с включением его копии в рабочие документы аудитора). На рис 15.4 показана банковская выписка после исправлений. Обратите внимание, что сверху в рабочем документе аудитора обозначен остаток, исправленный по Главной книге.

При обсуждении процедур перепроверок остатка кассы и безналичных средств в конце года 6 из 8-и конкретных целей аудитора, которые обычно ставятся при аудите активов баланса, теперь не требуют обсуждения с точки зрения исследования права собственности и точности корреспонденции поступлений денежных средств, поскольку на практике они не столь важны для проверки денежных средств в банке.

Особое внимание аудитор обращает на проверку разработки клиентом банковских выписок. Как и ранее, он ориентируется на цели проверки соответствующих статей баланса. Актуальность используемых аудиторских процедур зависит от предположений и выводов аудитора, рассмотренных в предыдущих главах. Точно так же, из-за их тесной связи при аудите денежных средств в конце года тождественность учтенных денежных средств в банке и их отражение в учете существенны. Денежные средства должны рассматриваться в целом. Эти 3 цели наиболее важны для денежных средств. Им и уделяется наибольшее внимание.

Рис. 15.4. Рабочий документ по банковской выписке после исправлений

Следующие три процедуры тщательно рассмотрены из-за их важности и сложности.

Получение банковского подтверждения. Банковское подтверждение - это письменное прямое подтверждение, полученное из любого банка, связанного с клиентом. Оно необходимо при любом аудите, кроме тех редких случаев, когда у клиента слишком много счетов с минимальными оборотами. Если банк не ответил на запрос о подтверждении, то аудитор должен повторить такой запрос или попросить клиента позвонить в банк. Для удобства аудиторов и банкиров, которых просят заполнить банковское подтверждение, AICPA утвердил его стандартную форму.

Смотрите также

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций

акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью

и паев в кооперативах, опре ...