СтандартыСтраница 1

Последние десять-пятнадцать лет аудиторские фирмы все чаще стали получать просьбы о предоставлении аудиторских услуг различных типов (иначе говоря, услуг по засвидетельствованию) для разных целей. Например, банк поручает аудиторской фирме письменно засвидетельствовать, что тот или иной аудируемый клиент выполнил все требования договора о предоставлении займа. В связи с тем, что специальные запросы получали все большее распространение, разработали специальные стандарты, которыми надлежало руководствоваться в каждом особом случае. Подобные инструкции-руководства обычно составлялись как разъяснения общепринятых стандартов аудита. Однако, поскольку эти стандарты касаются в первую очередь завершенной финансовой отчетности, выполненной в соответствии с общепринятыми бухгалтерскими принципами, а услуги новых видов распространялись на иные типы информации, стало затруднительным составлять подобные руководства и достигать полного взаимопонимания без нарушения единой структуры SAS.

Эту проблему тециалисты решили, выпустив Положения о стандартах по засвидетельствованию. Цель - создать общую структуру и определить сферу услуг по засвидетельствованию. Этого достигли, во-первых, обеспечив разрабатывающие стандарты группы AICPA руководящими установками в отношении составления детализированных стандартов и разъяснения стандартов по специальным услугам и, во-вторых, дав аудиторам-практикам материалы по выполнению новых услуг, а также услуг по засвидетельствованию, для которых не существует специальных руководств, пригодные для использования администрацией.

Таким образом, стандарты по засвидетельствованию обеспечивают концептуальную структуру для различных услуг. Они не опережают и не превосходят какие бы то ни было существующие детализированные стандарты, касающиеся специальных услуг того или иного типа. Тем не менее, стандарты услуг по засвидетельствованию будут приниматься во внимание при разработке новых детализированных стандартов.

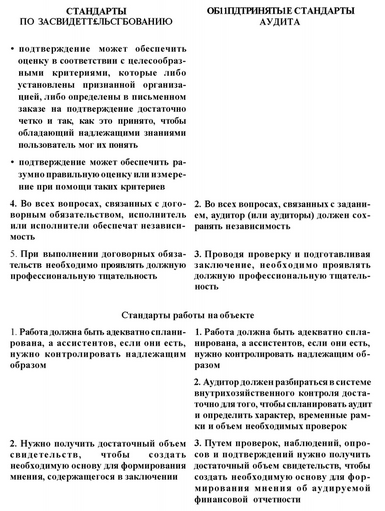

В табл. 17.1 сопоставлены стандарты по засвидетельствованию с десятью общепринятыми стандартами аудита, о которых шла речь в гл. I. Можно надеяться, что они согласуются с более общими стандартами по засвидетельствованию.

Таблица 17.1

Сопоставление стандартов по засвидетельствованию с общепринятыми стандартами аудита

СТАНДАРТЫОБЩЕПРИНЯТЬШ СТАНДАРТЫ

ПО ЗАСВИДЕТЕЛЬСТВОВАНИЮАУДИТА

Общие стандарты

1.Договорные обязательства должны 1. Проверку должно выполнять лицо или выполняться исполнителем или лица, имеющие соответствующую тех-исполнителями, имеющими соответст- ническую подготовку и профессиональ-вующую техническую подготовку в ные качества аудитора

области засвидетельствования

2.Договорные обязательства должны выполняться исполнителем или исполнителями, которые обладают соответствующими знаниями о вопросе, представленном для подтверждения

3.Исполнитель должен выполнять договорные обязательства только при условии, что он (или она) имеет основание быть уверенным в том, что есть следующие условия:

зз-

СТАНДАРТЫ ПО ЗАСВИДЕТЕЛЬСТДОВАНИЮ

ОБЩЕПР ИНЯТыЕ СТАНДАРТЫ АУДИТА

Стандарты заключений

1.Заключение должно идентифицировать представле нное утверждение и удостоверять характер договора

2.Заключение должно содержать вывод 1. Заключение должно содержать сооб-исполнителя о том, представлено утвер- щение о том, представлена ли финансо-ждение в соответствии с установленны- вая отчетность в соответствии с обще-ми или изложенными критериями, слу- принятыми бухгалтерскими принципа-жившими основой при его принятии, ми

или нет

2.В заключении должны быть определены обстоятельства, при которых такие принципы не соблюдались последовательно в отчетном периоде по сравнению с предшествующим периодом

3.Раскрытие информации в финансовой отчетности следует рассматривать как вполне адекватное, если в заключении нет другой формулировки

3.Заключение должно содержать все существенные оговорки исполнителя по договору и представленному утверждению

4.Заключение по договору об оценке утверждения, подготовленного в соответствии с согласованными критериям или с применением согласованных процедур, должно содержать решение, ограничивающее его использование только сторонами, согласовавшими такие критерии или процедуры 4. Заключение должно содержать либо мнение о финансовой отчетности в целом, либо утверждение о том, что мнение не может быть выражено

Если итоговое мнение не может быть выражено,то должны быть сформулированы соответствующие причины. Во всех случаях, когда имя аудитора свя зано с финансовой отчетностью, заключение должно содержать четко сформулированное описание характера аудиторской проверки, если таковая имела место, и данные об уровне ответственности, которую принимает на себя аудитор_

Смотрите также

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...