СтандартыСтраница 2

ОПРЕДЕЛЕНИЕ ДОГОВОРА О ЗАСВ11ДЕТЕЛЪСТВОВАНИИ. Договор о засвидетельствовании определяется Положением о стандартах по засвидетельствованию как "соглашение, по которому исполнитель обязуется представить или представляет письменное сообщение, выража-

ющее заключение о надежности письменного утверждения, за которую ответственна другая сторона". Исгеушителем может являться, например, присяжный бухгалтер, вьшатняющий аудит, или консультант администрации, работающий на аудиторскую фирму.

Утверждение представляет собой "любое заявление (комплекс заявлений, рассматриваемый как единое целое), которое сделано стороной, несущей за него ответственность". Таким образом, утверждения - это выводы, однозначно сделанные одной стороной для использования другой (третьей) стороной. Утверждения относительно завершенной финансовой отчетности представляют собой ее дадготовку администрацией в соответствии с общепринятыми бухгалтерскими принципами.

Утверждения, составленные ответственной стороной, должны быть пригодны для оценки по каким-либо рациональным и доступным пониманию критериям и, кроме того, для рационального измерения по этим критериям. Данные требования гарантируют, что утверждения будут содержать полезную информацию для третьих сторон, а также то, что они дадут возможность исполнителю сделать эффективные и объективные выводы о них. Если критерии по утверждению не были четкими и понятными для пользователей, то вывод исполнителя об их надежности не позволит достичь реальной цели. Точно так же, если исследования данных по этим критериям будут настолько субъективными, что может появиться значительный разброс результатов, то и работа исполнителя не обеспечит дополнительной надежности. Напротив, такая ситуация может ввести в заблуждение, а потому опасна.

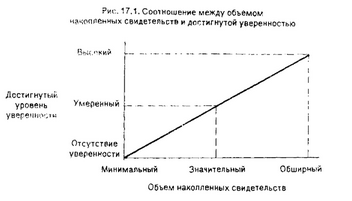

УРОВНИ УВЕРЕННОСТИ. Уверенность - это уровень надежности, которого достиг исполнитель и который он хочет обеспечить относительно того, что содержащиеся в его или ее заключении выводы верны. Как отмечалось в предшествующих главах, достигнутый уровень уверенности представляет собой результат сбора аудиторских свидетельств. Чем больше объем собранных убедительных и уместных свидетельств, тем выше уровень уверенности. Стандартами по засвидетельствованию определяются два уровня уверенности: высокий и умеренный. Предполагается и третий уровень - отсутствие уверенности. На рис. 17.1 представлены все три уровня.

Обратите внимание на два существенных аспекта. Во-первых, если исполнитель связан с комплексом утверждений, то он должен выполнить определенные процедуры и собрать определенные свидетельства. Если нет уверенности по этим утверждениям, то объем накапливаемых свидетельств минимален. Об этом речь пойдет ниже в связи с договором о составлении отчетности. Во-вторых, объем собранных свидетельств и достигнутый уровень уверенности описанні субъективными терминами. Это обусловлено тем, что они действительно субъективны и только исполнитель по конкретным обстоятельствам договора может судить о том, какой объем свидетельств достаточен и какой уровень уверенности фактически достигнут.

ТИПЫ ДОГОВОРОВ. Стандарты по засвидетельствованию определяют три типа договор» и соответствующих форм выводов: исследование, обзорная проверка и согласованные процедуры.

Аудит завершенной финансовой отчетности, подготовленной в соответствии с общепринятыми бухгалтерски ми принципами, - это исследование. Выполняя его, присяжные бухгалтеры руководствуются общепринятыми стандартами аудита. Ниже мы вкратце рассмотрим другие типы исследования, к числу которых относится, например, исследование прогнозной финансовой информации.

В результате исследования аудитор представляет позитивное заключение. В заключении этого типа исполнитель делает прямой вывод о том, соответствуют ли применимым критериям представленные утверждения, рассматриваемые как единое целое. Пример заключения об исследовании, представленного в соответствии с общим стандартом по засвидетельствованию (но не более детализированными стандартами), представлен на рис. 17.2. Он дан для договора, по которому следовало определить согласно рабочим документам фирмы, достоверна ли некая норма прибыли по гапотетическому портфелю, основанная на рекомендациях брокерской фирмы по купле продаже.

Заключение об исследовании не ограничено в публикациях клиентом после того, как оно представлено. Эго значит, что клиент может представлять проанализированную информацию и заключение по ней тому, кому считает нужным.

Смотрите также

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...