СтандартыСтраница 3

Рис. 172. Пример заключения об исследовании, соответствующем стандартам услуг по засвидетельствованию

Администрации Акрон Секъюритиз Инк

Мы исследовали прилагаемый отчет по статистике инвестиционных операций Портфеля - Модели Акрон Секъюритиз (ПМАС) за год, завершившийся 31 декабря 19X5 г. Наше исследование было выполнено в соответствии со стандартами, установленными АІСРА и, следовательно, включало в себя те процедуры, которые мы посчитали необходимыми в данных обстоятельствах.

По нашему мнению, статистический отчет об инвестиционных операциях, упомянутый выше, представляет инвестиционную деятельность ПМАС за год, завершившийся 31 декабря 19X5 г, в соответствии с подлинными результатами, которые были бы достигнуты, если бы рекомендации о купле-продаже выполнялись в соответствии с изложенным в приложении 1.

Фарнсуорт и Джексон, Р. С.

Присяжные бухгалтеры

Акрон, Огайо

_12 февраля 19X6 г._

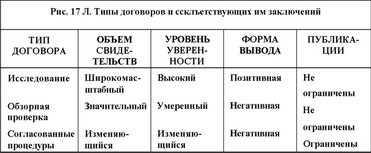

В обзорной проверке итолнитель представляет заключение в форме негативного утверждения. В нем исполнитель отмечает, попала ли в поле его зрения информация, позволяющая указать, что не по всем аспектам свидетельств выводы соответствуют применимым критериям. Обзорное заключение также не ограничивается публикациями.

В договоре о согласованных процедурах намечаемые для выполнения процедуры согласовываются исполнителем, ответственной стороной (которая представила утверждения) и специально определенными лицами, которые назначены пользователями заключения. Уровень уверенности, который должен быть обеспечен в заключении такого типа, изменяется в зависимости от специальных моментов, которые должны быть завершены согласно договору. Публикация этих заключений ограничена только участвующими сторонами, которые будут ознакомлены с данными процедурами, а также с уровнем уверенности, соответствующим им. Форма вывода, сделанного исполнителем в случае договора о согласованных процедурах, по форме является негативной уверенностью.

На рис 17.3 приведенні выводы из вышесказанного.

В остальных разделах данной главы речь идет о восьми типах договоров, по которым также существуют специальные детализированные стандарты. Они характеризуются в рамках схемы, описанной выше. Материал сопровождается примерами заключений и выводов.

17.2. Специальные элементы, отчеты или позиции

К аудиторам часто обращаются с просьбой дать заключение по исследованию каких-либо определенных аспектов финансовой отчетности. Наиболее распространенный случай - это специальное заключение о продаже розничного магазина в торговом центре, которое должно служить основой для арендной платы. Другими распространенными случаями являются заключения о пошлинах, участии в прибылях и резервах на уплату подоходного налога.

Руководством для засвидетельствования специальных элементов, отчетов или позиций служит SAS 14 "Специальные заключения", раздела AU 621,§ 0.09-0.14, посвященные договору именно этого типа.

Таким договором может быть и договор о согласованных процедурах. В принципе это похоже на обычный аудит, хотя и не охватывает финансовую отчетность в полном объеме. Есть два основных признака, отличающих аудиторское заключение по специальным элементам, отчетам или позициям от заключений, представляющих собой элемент обычного аудита;

•Существенность определяется по исследуемым элементам, отчетам или позициям, а не по отчетности в целом. Поэтому, как правило, возрастает потребность в более значительном объеме свидетельств, нежели тот, какой требовался бы, если бы контролируемая позиция представляла собой одну из многих частей отчетности. Например, если заключение в отношении отчета о торгах делается обособленно, то существенная погрешность меньше той, которая учитывалась бы при продаже как одной из многих позиций, о каковых представляется заключение при обычном аудите.

•Стандартное заключение о соблюдении общепринятых бухгалтерских принципов вообще нельзя применять, поскольку такой отчет им не соответствует.

На рис. 17.4 приведено заключение об арендной плате как специальном расходе. В заключении о специальных элементах, отчетах или позициях должен быть перечислен ряд характерных признаков:

•Идентифицируются специальные элементы или позиции.

•В заключении сообщается, было ли исследование проведено в соответствии с общепринятыми аудиторскими стандартами.

•Дано описание базы для представления специальных элементов, отчетов или позиций, а также приведенні условия договора, определяющие эту базу.

•Указан и описан источник значимых разъяснений, данных клиентом относительно заключения соответствующего договора.

Смотрите также

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Профессиональная этика

"Кодекс профессиональной этики" AJCPA и требование независимости, содержащееся

в SEC, оказывают большое воздействие на деятельность аудиторов. В настоящей главе

мы объясним, почему необх ...