Классификация систем учета. Влияние международных бухгалтерских организаций

на создание международной системы учета и отчетностиМеждународный учет и аудит / Классификация систем учета. Влияние международных бухгалтерских организаций

на создание международной системы учета и отчетностиСтраница 3

1. Основные пользователи финансовой отчетности.

2. Степень регулируемости бухгалтерского учета.

1. Значение правил налогообложения при измерении хозяйственных процессов и объектов.

2. Принцип осторожности (при оценке основных средств, товарно‑материальных запасов, дебиторской задолженности).

3. Жесткое следование принципу оценки по первоначальной стоимости.

4. Использование при оценке стоимости замещения (текущей стоимости).

5. Практика составления консолидированной финансовой отчетности.

6. Склонность к созданию различных фондов и плавной динамики финансового результата.

7. Унифицированность правил бухгалтерского учета для различных типов предприятий.

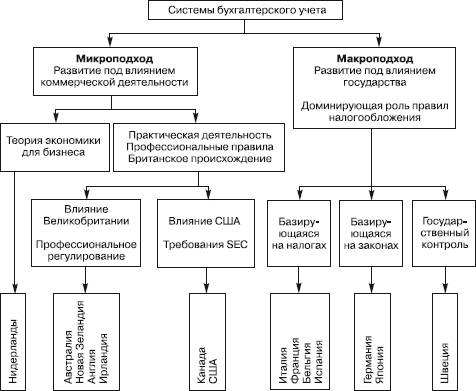

На основании выделенных критериев классификация систем бухгалтерского учета представлена на рис. 3.1.

Современные отечественные исследователи в области бухгалтерского учета выделяют и другие классификационные признаки и соответственно классификацию учетных систем. Наибольшее распространение получили следующие пять классификаций:

• британская, американская, континентально‑европейская;

• британская, франко‑испано‑португальская, германо‑нидерландская, американская;

• британская, латиноамериканская, континентально‑европейская, американская;

• англо‑американская, континентально‑европейская, южноамериканская, смешанной экономики (страны Восточной Европы и государства бывшего Советского Союза);

• англо‑американская, европейская, голландская, латиноамериканская, исламская, постсоциалистическая, МСФО.

Следует отметить, что не существует стран с идентичными системами учета. Отнесение той или иной страны к классификационной группе является условным, необходимо видеть не только схожесть, но и определенные различия в бухгалтерской практике.

Из перечисленных классификаций систем бухгалтерского учета современные экономисты выделяют три модели: англо‑американскую, континентальную, южноамериканскую. Ниже представлены характерные черты каждой их них.

Рис. 3.1.

Классификация систем бухгалтерского учета

Характерные черты моделей бухгалтерского учета

Англо‑американская модель

• Задача информационного обеспечения потребностей государства в лице налоговых органов выведена за рамки системы финансового учета и подготовки финансовой отчетности.

• Применяется профессиональное, а не государственное регулирование бухгалтерского учета.

• Исчисление реального финансового результата деятельности организации имеет особую важность.

• Развиты рынки ценных бумаг, отмечается высокий профессионализм не только бухгалтеров, но и пользователей учетной информации.

Континентальная

• Бухгалтерская отчетность ориентирована на удовлетворение потребностей налоговых и иных органов государственной власти.

• Ориентация отчетности в первую очередь на нужды инвесторов и кредиторов организации.

• Бухгалтерский учет регламентируется законодательно, отличается значительной консервативностью и высокой степенью вмешательства государства в учетную практику.

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...