Классификация систем учета. Влияние международных бухгалтерских организаций

на создание международной системы учета и отчетностиМеждународный учет и аудит / Классификация систем учета. Влияние международных бухгалтерских организаций

на создание международной системы учета и отчетностиСтраница 5

Рассмотрим сферу деятельности отдельных организаций.

На региональном уровнепервыми (с 1957 г.) стали регулировать сопоставимость финансовой отчетности страны – члены Европейского экономического сообщества(с 1993 г. – Европейского союза). Состав членов ЕС с момента образования до настоящего времени вырос с 6 до 15 стран. Сейчас в него входят Австрия, Бельгия, Великобритания, Германия, Греция, Дания, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция, Швеция.

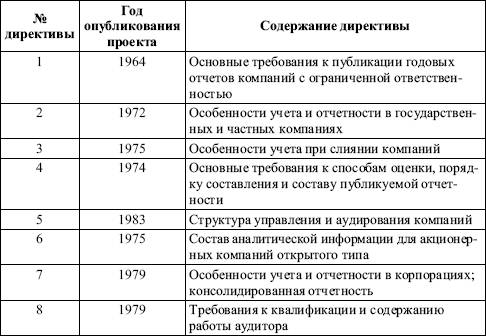

Одной из задач ЕС является гармонизация различных систем бухгалтерского учета стран‑членов ЕС. Идея гармонизации заключается в согласовании (гармонии) методологий учета различных стран. В 1961 г. в целях решения поставленной задачи в рамках ЕС была сформирована исследовательская группа по проблемам бухгалтерского учета. По результатам проведенной работы был опубликован ряд директив, представляющих собой в некотором роде свод законов сообщества, которые страны‑участницы интегрируют в системы своих национальных законов, в частности в национальные версии закона о компаниях (табл. 3.1).

Так как гармонизация учета и отчетности опирается на законодательную основу, исполнение требований директив ЕС является обязательным для всех компаний.

Наиболее важными и значимыми являются 4‑я и 7‑я директивы. 4‑я директива ЕС была принята в 1978 г. Она содержит основные положения финансового учета, обязывает предприятия вести бухгалтерский учет по системе двойной записи, составлять отчетность и официально раскрывать особенности своей учетной политики. Цель отчетности состоит в достоверной и объективной информации.

7‑я директива ЕС была принята в 1983 г. и регулирует правила составления консолидированной отчетности (отчеты групп). Положения 4‑й и 7‑й директив ЕС явились основой для европейского бухгалтерского регулирования отчетности.

Таблица 3.1Директивы ЕС

Совершенствованием европейской методологии учета занимается и Федерация европейских бухгалтеров‑экспертов (FEE).Основными задачами федерации является консультирование комиссий ЕС по вопросам бухгалтерского учета и налогообложения, а также осуществление сравнительного анализа директив ЕС и МСФО с целью выявления их совместимости.

Федерация возникла в 1986 г. в результате слияния Европейского союза бухгалтеров – экспертов в области учета, занимавшегося с 1951 г. стандартизацией европейского учета, и исследовательской группы бухгалтеров‑экспертов, изучающей бухгалтерскую практику с 1966 г.

В настоящее время Федерация является ведущей профессиональной организацией бухгалтеров в Европе.

Африканский совет по бухгалтерскому учету (ААС)был основан в 1979 г. для унификации методик учета, совершенствования профессионального образования, обмена профессиональным опытом. Его членами являются правительственные организации бухгалтеров африканских стран: Алжира, Анголы, Бенина, Бурунди, ЦАР, Габона, Гвинеи, Берега Слоновой Кости, Лесото, Либерии, Мадагаскара, Мали, Марокко, Нигера, Нигерии, Сан‑Томе и Принсипи, Сенегала, Судана, Того, Танзании, Верхней Вольты, Заира, Конго. Цель деятельности Совета заключается в законодательном согласовании национальных бухгалтерских систем, унаследованных от стран‑метрополий, и разработке единых стандартов бухгалтерского учета и отчетности.

Смотрите также

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...