Первичные документыАудит и расходы фирмы / Представительские расходы / Первичные документы

После проведения представительских мероприятий организация должна собрать все документы, которые подтверждают расходы, понесенные организацией на организацию официального приема.

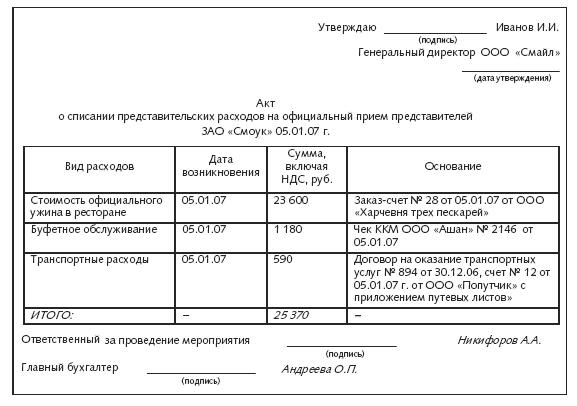

Затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников)

Приобретение продуктов подотчетными лицами при проведении официального приема приходуется по данным авансового отчета на счет 10 «Материалы» субсчет «Продукты для представительских целей».

Эти продукты списываются на счета учета затрат (26 или 44) на основании:

– товарных накладных типовой унифицированной формы № ТОРГ-12;

– накладных на внутреннее перемещение, передачу товаров, тары типовой унифицированной формы № ТОРГ-13.

Указанные формы утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. Списание других материальных ценностей, например, сувениров оформляется требованием-накладной типовой унифицированной формы № М-11, утвержденной постановлением Госкомстата РФ от 30 октября 1997 г. № 71а.

Транспортное обеспечение участников приема

Одним из видов представительских расходов является транспортировка гостей в период проведения переговоров (из аэропорта в гостиницу, из гостиницы к месту переговоров и обратно) (п. 2 ст. 264 Налогового кодекса РФ).

Транспортировку делегации может осуществлять специализированная организация, с которой принимающая сторона должна заключить соответствующий договор. После оказания транспортных услуг принимающая сторона должна получить:

– двусторонний Акт об оказании транспортных услуг, подписанный заказчиком и подрядчиком;

– счет на оплату транспортных услуг;

– счет-фактуру на сумму оказанных транспортных услуг;

– путевые листы автомобилей, оказывавших транспортные услуги.

Для транспортного обслуживания принимающая сторона может задействовать свой собственный транспорт. В этом случае документами, которые подтверждают факт осуществления представительских расходов, будут:

– путевые листы автомобилей, задействованных в этом мероприятии;

– авансовые отчеты водителей на приобретение ГСМ с приложением чеков АЗС.

Буфетное обслуживание во время переговоров и мероприятий культурной программы

В буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т. д.

Расходы на буфетное обслуживание оформляются:

– счетами;

– договорами на оказание услуг;

– заказ-счетами типовой унифицированной формы № ОП-20, актами на отпуск питания по безналичному расчету типовой унифицированной формы № ОП-22, которые утверждены постановлением Госкомстата РФ от 15 декабря 1998 г. № 132.

Оплата услуг переводчиков, не состоящих в штате организации. Указанные расходы подтверждаются договором и актом приемки-передачи услуг.

Посещение культурно-зрелищных мероприятий. Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов.

Смотрите также

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...